每日50元購車方案

日期:2014-07-25

有次看到一則好笑的新聞,有人在奇摩知識+留言:「請問各位大人:我月薪2萬,退伍剛出社會工作,一個月差不多能存1,000元出頭,我想買車,建議買什麼車比較好?」,結果奇摩知識家回答:「買副象棋吧!有2部車、還送2匹馬…還送5個保鏢加司機,如果敢騎象,又多2個交通工具。還送2個包包」,看得我捧腹大笑,回答的人真是有創意。

然而最近看到一則汽車廣告,主打每日只要付50元,就可以擁有一台新車。我算一算每日50元,每月只要支付1,500元就可以了。我擦亮了眼睛一看,還是大廠牌汽車廣告應該不會騙人。馬上請教股溝嬸看看真相為何,結果還真的如車商所言,只是還是老套的行銷手法,車商只說出消費者想聽的部分,至於消費者不想聽的就由我來代言吧!

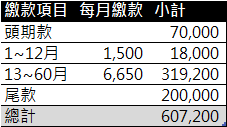

其實,完整的交易金額如下表,現金價51.9萬的車子,若要貸款必須先支付頭期款7萬元,第一年每月只要繳交1,500元,但是其他月份每月得繳交6,650元,5年到期後還得支付尾款20萬元整。

我必須承認,這樣的行銷手法確實是高招,美其名讓年輕人圓夢,實際上卻是對年輕人理財最壞的示範。7萬元的頭期款門檻低,幾乎是一輛摩托車的價格,即便自己沒這筆款項,也很容易從父母親拿到。之後每月1,500元當然不是困難,但壹年後就得面對殘酷的真實,每月扣除6,650元之後,還剩下多少可以花費,生活品質是否會大打折扣。

本以為撐過5年就好,但這時才是災難的開始,還得繳交20萬元的尾款。這20萬元尾款的設計真是高明,竟然留在最後才要繳。想想看,被每月只要繳1,500元吸引過來買車的人,5年後擁有20萬儲蓄的機會有多少?答案大家心知肚明,不過沒關係,若是繳不起尾款,5年的車子應該可以打個5折,車子可以賣到將近26萬的價碼。扣掉尾款後還剩下6萬元,只要再添個1萬,又可以支付下一台新車的頭期款了,然後從此掉入終身貸款買車的循環。

貸款利率試算

如上表所述,購買汽車總繳金額為60萬7,200元,現金價51萬9,000元,差額8萬8,200就是利息。只知道利息繳了多少無法比較,消費者希望可以知道更明確的貸款年利率,這樣才可以比較找銀行貸款以及車商貸款,哪一種比較划算。計算年利率也很簡單,只要將現金流量全部列出來,用Excel的內部報酬率函數IRR計算,就可以輕鬆得到結果4.942%。

現金流量的欄位描述如下,第0期的現金流量44萬9,000元,是實際跟車商貸款的金額。因為消費者已經擁有頭期款7萬元,只需貸款44萬9,000元,就可以用現金價51萬9,000元買到車子。第1~12期為-1,500元,是第1階段每期支付本息,第13~59期的-6,650是第2階段每月繳交的本息,到了最後一期(60期),還得外加尾款20萬元,-20萬6,650元。表中現金流量欄位的描述,正值為現金流入,負值為現金流出。只要將現金流量欄位的數值代入Excel的IRR函數,就可以驗證答案是否正確。

然而,貸款年利率若是4.942%,光是第一個月的利息就得支付1,849元【=449000*4.942%/12】,比首年每月繳款金額1,500元還要多,導致1~12期的償還本金那一欄都是負值,代表必須增貸的金額,所以貸款餘額一期會比一期多。

這貸款因為分為兩階段繳費,IRR計算出來的4.942%,是將兩個階段的年利率轉換成一段式的等效年利率。但是因為繳款金額分為兩階段,消費者已經習慣分成兩段式利率來看待。雖然說一段式平均利率最實際,但為了符合消費者需求,通常會以兩段式利率來表達。

問題是該如何拆成兩段利率呢?說起來也很簡單,第1階段的利率可以任意選擇,但是必須以第2階段的利率來彌補。第1階段年利率若是比一段式利率較低,第2階段的年利率就會比一段式利率較高,這樣貸款才會還清。

例如可以將前12期當成寬限期,只繳交利息不還本金,所以前12期的年利率可以訂成4.009%【=1500/449000*12】。但是這年利率比一段式平均利率為低,所以13~60期的年利率必然高於平均利率4.942%才行,試算出來的結果為5.295%,否則攤還表到最後一期就無法還清。

第1階段也隨意宣稱3.0%,那麼第2階段就必須是5.677%才行。也就是說,兩階段有無窮多個組合,都可以符合一段式平均利率4.942%。只是當第1階段年利率選擇比一段式還要高,第2階段年利率就會比一段式低。至於要秀出那一個組合讓消費者知道,就看行銷者的選擇了。

試算表使用說明

類似前述的貸款(不限車貸),都可以使用下列試算表。試算結果會根據“第一階利率模式”的選項,列出利率彙總以及攤還表。“第一階利率模式”有三個選項:固定一段式、寬限期模式、自訂第一階利率。如前面所述,兩階段利率有多種組合,但是必須先訂下第一階的利率,才能試算第2階利率。固定一段式及寬限期模式的選項消費者比較能接受,系統會自行計算第一階的年利率,使用者無須自行設定。如果選擇“自訂第一階利率”,使用者可以自行任意指定利率,試算表就會計算第2階段該用多少年利率才吻合。