鴻海營業活動現金流量怎麼又是負的

日期:2019-04-19

鴻海在2018第4季的合併財報,本期淨利雖然有1,298億3,543萬元,然而營業活動之淨現金流量再度出現負值,淨現金流出金額高達401億5,622萬元。在2017年第4季合併財報也出現同樣狀況,本期淨利1,353億7,453萬元,營運活動淨現金流出高達393億4,131萬元。連續兩年本期淨利都是正值,然而營業活動卻都是淨現金流出,這樣對鴻海的營運是否會產生影響,是投資者所關心的。

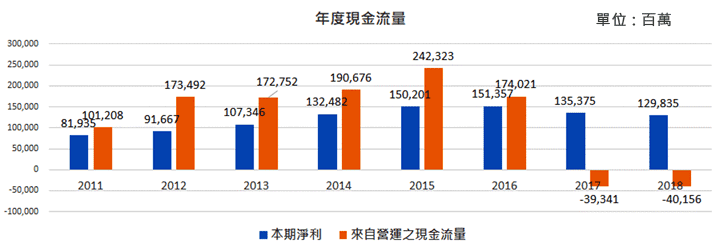

圖一列出了鴻海最近幾年的本期淨利以及現金流量表之比較圖,2016年以前都很正常,營業活動現金流量都明顯大於本期淨利,顯示營運的獲利都有轉成現金流入,只有在2017以及2018年出現營運活動淨現金流出的問題。在2018年8月我就寫了一篇文章《鴻海的營業現金流為何為負值?》,舉出鴻海2017年度的營運活動現金流量被卡在應收帳款中,並沒有很紮實的落袋。今年又出現類似問題,於是趕緊看看鴻海到底是怎麼了。

圖一:鴻海(2317)各年度本期淨利與現金流量比較

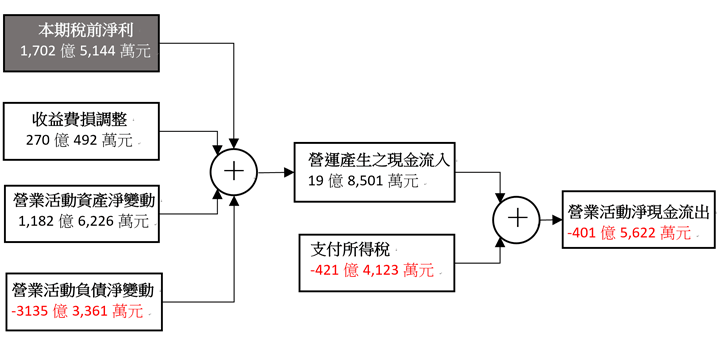

還好,將鴻海的現金流量表深入解析之後,發現雖然今年營業活動現金流量仍然是淨流出,但並不是本期淨利沒有轉成現金進來,而是這些現金拿去支付應付帳款了。從圖二我把鴻海2018年的營運活動現金流量做成比較容易理解的圖,稅前淨利約1,703億元,收益與費損部分現金貢獻約271億元,而營業活動之資產淨變動也讓現金進帳了約1,183億元,只有營業活動之負債淨變動讓現金流出了約3,135億元,所以支付所得稅以前現金只流入了約20億元,再扣除繳納所得稅後,現金淨流出約402億元。

也就是說前3項總現金就流入了約3,155億,是因為最後一項淨負債變動讓現金又流出約3,135億元,才會在稅前只剩下約20億元之現金流入。所以問題就出在營業活動之負債淨變動所造成的現金流出,只要看現金流量表的細項,就可以知道現金流到那裏去了。

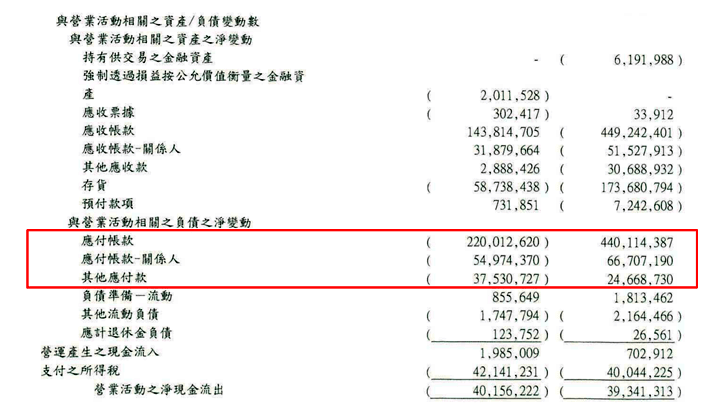

圖三是鴻海2018年現金流量資產/負債變動數,紅色框線部分是主要的現金流出部位,全部都是因為應付帳款減少導致的現金流出,光是紅色框線內這3項現金流出就佔了約3,125億元,而應付帳款減少導致的現金流出可以說是良性的,等於是把營運賺到的現金拿去還債了。因淨資產增加所造成的現金流出,對企業營運才是不利的,代表現金被卡在資產中。而淨負債減少造成的現金流出對營運卻是好事,因為企業的債務減少了。

這樣的結果對鴻海的營運並非壞事,因為這相當程度解除了2017年應付帳款過多的疑慮。對照2017年的現金流量表,營業活動的現金流量也是淨流出,但是流出部分卻是因為淨資產增加,也就是應收帳款增加造成的現金流出,可以說獲利並沒有落實入袋,主要是卡在應收帳款中。而今年雖然營業活動現金流量也是淨流出,但是主要原因是償還應付帳款的負債,兩年情況完全不一樣。

其實,現金流量表的重要性並不亞於綜合損益表,尤其是營運活動現金流量,主要用來檢視企業的本期淨利是否確實落袋。然而現金流量表也是較難理解的一張報表,當中存在相當多的眉角。從鴻海的範例也可以看出,只是單獨只看一項營業活動淨現金流出,是無法判斷對企業營運好壞,只有真正理解整個現金流量來龍去脈,才有辦法做正確的分析。

圖二:鴻海2018年營業活動現金流量解析圖

圖三:鴻海2018年營運活動相關之資產/負債變動數