貸款選本金均攤不會比較省利息

日期:2017-01-09

網路上常聽人家說「本金平均攤還」的還款方式,總繳利息會比較少,而比較的就是一般貸款常用的「本息平均攤還」。這句話是沒有錯,可是本金均攤的缺點是月繳款比較高,若要選擇本金均攤,還不如使用本金均攤的首月繳款金額,當做本息均攤的月繳款,因為月繳款金額較高就會縮減貸款期間,總利息就會更少!

雖然貸款的還款方式分為本金均攤及本息均攤兩種,不過銀行還是以本息均攤為主,有的甚至只提供本息均攤。兩種還款方式每月均必須支付該月利息以及償還的本金,所不同的是每月本金償還的方式不一樣。本息均攤的每月繳款金額都一樣,扣除利息後就是償還本金,所以每月償還本金額不相等。而本金均攤是每月償還的本金都一樣,而利息因為貸款餘額每月不同,所以利息每月都不一樣,造成每月的繳款金額也都不一樣,第1期的月繳款金額最高,最後一期最低。

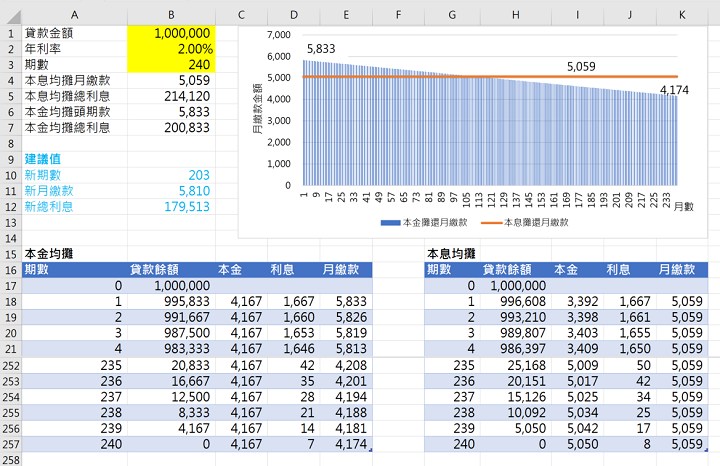

要了解這兩種還款方式不一樣的地方,最容易的方式就是透過試算,將每月的繳款金額、償還本金以及利息全部列出來。圖一是該試算表以100萬元之貸款金額、年利率2.0%、期數240期(20年)的所計算出來的結果,可以看出本息均攤的月繳款每一個月都一樣是5,059元,總繳利息21萬4,120元。而本金均攤的月繳款每月都不一樣,因為每月償還本金是固定4,167元【=1000000/240】,再加上當月的利息,所以第1個月最高5,833元,第240個月最低4,147元,總繳利息20萬833元。

圖一:試算表

確實沒錯,本金平均攤的總繳利息比起本息均攤還要低,主要原因是本金均攤一開始償還的本金比較多,月繳款當然就會比較高了。對本息均攤來說,貸款的期間愈久,每月的繳款金額就愈少,但是總利息就愈多。貸款期間愈短,總利息也會愈少,只是每月繳款金額就會愈高。所以貸款期間要設定多長,是由每月可以支付的金額來決定。為了節省利息,貸款者會在不影響生活的情況下,選擇愈高的月繳款,這樣貸款期間就可以縮短到最小,求得最低之總利息。

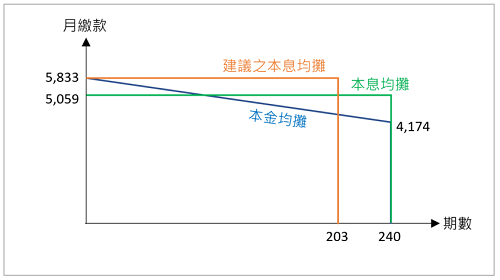

有了這概念之後,上述貸款條件若使用本息均攤,每月繳款金額固定5,059元,若選擇本金均攤最高月繳款金額卻是5,833元。然而,每月既然有能力繳5,833元,那為何不選擇用本息均攤,每月固定繳交5,833元,這樣繳款期間就可以縮短,總繳利息還會更少!同樣貸款100萬,年利率2.0%,月繳5,833元本息均攤,精算只需要貸款202.05期就可以還清。只是貸款期間必須是整數,所以才是203期還清。

本試算表會以本金均攤的最高月繳款金額,當作本息均攤的月繳款,換算出建議的期數203期(儲存格B10)、月繳款金額5,810元(儲存格B11)以及總繳利息17萬9,513元(儲存格B12)。也就是說若每月繳得起本金均攤的5,833元,還不如選擇本息均攤的203期,總繳利息更少。

表一:貸款金額100萬、年利率2.0%之月繳款及總利息

| 攤還方式及期間 | 月繳款 | 總利息 |

|---|---|---|

| 本金均攤(240期) | 5,833元(最高) | 20萬833元 |

| 本息均攤(240期) | 5,059元 | 21萬4,120元 |

| 本息均攤(203期) | 5,810元* | 17萬9,513元 |

*5,810元繳清是以203期計算,5,833元繳清是202.05期計算

其實,不管本金均攤或本息均攤,銀行的報酬率都一樣是貸款的年利率,至於本金的攤還方式銀行並不會特別在意。貸款者想要利息少繳一些,只要縮短貸款期間就可以了。也就是說,若為了要省總利息而選擇本金均攤並非明智之舉。

圖二:

相關連結

關於本息均攤及本金均攤的計算方式請參考《房貸怎麼挑最划算?》

Excel檔案下載

點選下列Excel圖示下載本文之Excel檔案

![]()