家庭財務報表輕鬆DIY

日期:2016-03-02

許多人看到財務報表就會皺起眉頭,這真是錯誤的印象。企業財報或許難度較高,但家庭財報卻非常簡單,不需要做會計分錄,只要一般支出的流水帳即可,沒學過會計的也可以辦到。透過個人財報分析可以清楚看到未來理財的重點,提早達成財務自由的目標。

企業製作財務報表來檢驗整體的財務表現,家庭也是一樣,財務狀況好壞也能透過財報分析達到相同的目的。只是企業的財務非常複雜,以營利為目的而且需要對股東負責,必須非常精確的會計系統才有辦法達到。而家庭財務並不需要對股東負責,所以無需那麼嚴謹,重點是理解家庭財務狀況,以及年度收支情形,所以製作方式可以大不同。

家庭財務報表只需資產負債表及損益表即可,製作之前首先必須了解資產負債表的意義。其實資產負債表基本觀念就是:

資產 = 負債 + 業主權益

等號左右兩邊必須相等,左邊的資產等於右邊的負債加業主權益。概念很簡單,資產就是企業各項資產的組成,不是借來的就是自己的。如果以資金來源的角度來看,等號右邊就是擁有資產的資金來源,不是向別人借的,就是自己的錢拿出來的。

例如鄰居買了一輛5,000萬的法拉利跑車,這是他擁有的資產,看起來很風光,但如果細看購買這項資產的資金來源,發現4,500萬跟銀行貸款,自有資金只有500萬。所以5000萬 = 4,500萬 + 500萬。雖然500萬也不少了,但跟我們一開始想像的億萬富翁並不一樣。

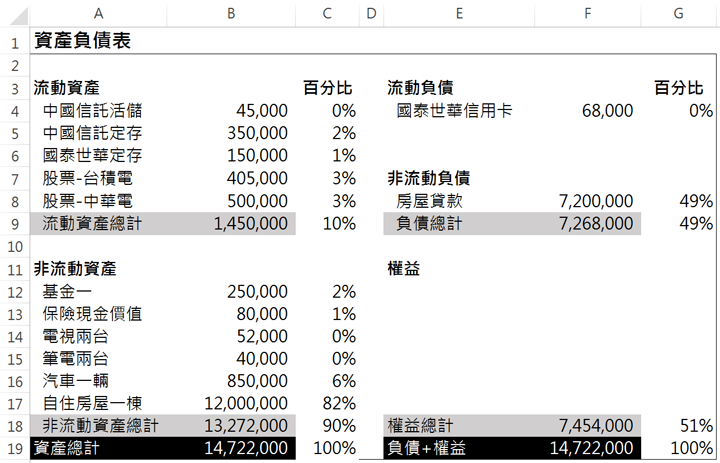

製作資產負債表很簡單,只要將自己名下的財產價值全部列出來,然後將貸款金額列在等號的右邊,權益或淨值也在等號右邊,數值就是資產減去負債。有了這些概念,就可以開始著手製作資產負債表,最好的方式是使用試算表,不論是微軟的Excel或Google sheet都行,避免有任何變動時又得重新計算一次。例如圖一的試算表,A、B、C欄位放資產,E、F、G欄位放負債及權益。

首先用A欄位將每一項資產細項列出來,且分為流動資產及非流動資產兩大項,然後將各項資產的現有價值(扣除折舊)列於B欄。接著在E欄列出流動負債及非流動負債,然後將資產總額減掉負債總額,就是個人財富的淨值,也就是企業財報的業主權益或股東權益。C欄則是以資產總額為100%,列出每項資產佔有的比例。

本業收入指固定薪資所得 投資損益視為業外收入

用個例子說明更清楚了,Alex 及 Christine (簡稱A&C)合組了一個家庭,家中還有兩位上國中的小孩。擁有一棟價值1,200萬的房子,銀行尚有720萬的房屋貸款。目前擁有4萬5,000元的活期儲蓄存款,以及中國信託、國泰世華兩家銀行的定存共50萬元。除此之外,還投資了台積電、中華電股票,總共90萬5,000元。同時,Alex也有投保終身壽險,目前的現金價值為8萬元,同時也以定期定額方式投資基金,做為小孩的教育基金,目前的淨值為25萬元。另外,信用卡尚有6萬8,000元待繳納的金額。

A&C的家庭資產負債表如圖一所示,流動資產為145萬元,非流動資產為1,327萬2,000元。流動負債只有信用卡帳單6萬8,000元,非流動負債也只有房屋貸款720萬元,整個家庭權益淨值為745萬4,000元。從資產負債表可以得知,整個家庭可使用的資產值1,472萬2,000元,屬於自己的權益部分為745萬4,000元,其他都是借來的。

圖一:財務報表需分為流動資產、非流動資產兩大類

損益表分析每年收支平衡

分析家庭的財務狀況,除了資產負債表外還需要損益表。企業的損益表列出會計期間的收入及費用,進而得到毛利率、營業利益率、以及淨利率。可是家庭的收入並非依賴營運所得,而是家庭成員的薪資收入,所以企業的營運比率沒有意義。家庭損益表主要看收支平衡,也就是每年可以存下多少錢,重點在有限的收入下,費用的控制是否得體。

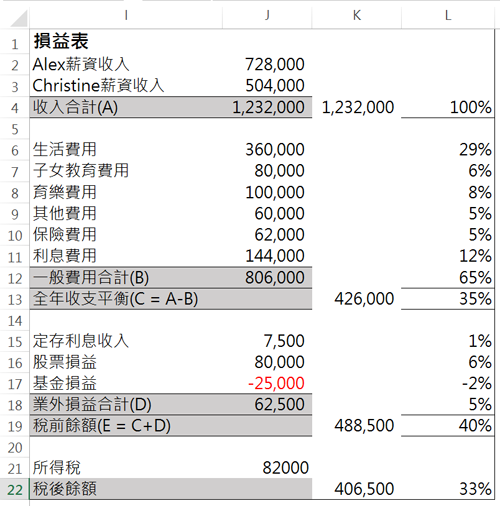

Alex的年收入共72萬8,000元,Christine的年收入為50萬4,000元,收入是薪資單上的扣除勞保、健保的實領薪資、加班費及獎金。嚴格說來,薪資收入必須跟健保及勞保分開列才正確,薪資是收入,勞保及健保是費用。但是家庭財報並不用那麼精細,混在一起及分開列只會影響毛利率,可是毛利率在家庭財報中一點意義都沒有,所以直接將薪資單上的實領金額,再把「預扣所得稅」的金額加回去即可。

費用部分只要將記帳金額分門別類的加總,例如分成生活費用、子女教育費用、育樂費用、保險費用、利息費用及育樂費用等,然後將所有費用加總。所以全年收支平衡就是收入合計減掉費用合計了,這項金額可以看成是可重複產生的年度餘額,因為收入尚未含投資收入或其他業外損益。家庭損益表需要有規律的記帳習慣才行。若今年還沒記帳的讀者,先把觀念建立起來,從今開始好好記帳吧,下次便可以做出準確的損益表。

一般家庭的收入可分為本業及業外兩種,本業就是穩定的薪資收入,而業外就是薪資以外的收入。例如投資股票、基金的損益,或者是中了彩金均屬於業外收入,這些收入並無法重複產生,所以必須另外分類來看。例如會計年度內,A&C的銀行定存利息收了7,500元,股票賺了8萬元整,而基金賠了2萬5,000元,業外總共賺了6萬2,500元,所以稅前餘額為48萬8,500元,扣除所得稅8萬2,000元,稅後餘額40萬6,500元。有了這些資訊之後,就可以預估房貸多久可以還清,以及到了退休年齡可以累積多少的退休金。

圖二:列出家庭損益表,分析每年可存下的金額

不論是資產負債表或損益表,都不用製作會計分錄,只要所有費用的流水帳即可。以A&C的資產來說,傢俱及廚房用具等雖然也是資產,但是並沒有列進來,因為家庭會計沒有其他股東,而且不是營利,做出來的報表僅供自己理財之用,就可以隨興一些,只要抓住精髓即可,反正這些資產最後也會折舊,更何況資產報酬率也用不著,所以沒有計算也沒有折舊,也不會影響報表的功效。

ROE、ROA通通沒有用

家庭財報與企業財報兩者的性質完全不同,不能用相同的方式看待。企業使用資產來創造獲利,例如長榮航空的資產有很大部分是飛機、辦公室等,長榮就靠著這些資產的營運,創造出盈餘。台積電也是一樣,擁有很多的廠房及設備,台積電也是靠著這些資產獲利。也就是說資產愈多,獲得的報酬也應該愈大。所以企業的財報,資產報酬率及股東權益報酬率是重點。

但是家庭的資產並非用於獲利,而是因應家庭生活所需,例如住宅及汽車資產等,且家庭的收入並非來自於這些資產的營運,而是由家庭成員努力工作的薪資收入,所以談資產報酬率一點意義都沒有,更不用說權益報酬率。

但是當金融資產的比重增加時,投資收入就會大於薪資收入,這時候資產報酬率及權益報酬率才會是重點。所以不同資產組合,財務管理的重點就不一樣。A&C的損益表中,業外收入占整體收入比重只有5%,可以看出主要收入還是薪資收入,在這時期個人的專業就顯得很重要,薪資是否能夠三級跳遠比投資來得重要。但是當個人資產增加至一定比例時,業外收入比重就會愈來愈大,尤其是到了退休年齡,沒有了薪資收入,全部都得依賴業外收入及退休金,這時候的業外收入以及資產報酬率就是重點,這時期獲利全部來自於所擁有的資產。

不同時期的負債比的意義也不一樣,家庭不會賒帳進貨,所以流動負債只會有信用卡的債務,用於預支消費而已,僅依賴薪資收入來償債。而非流動負債幾乎都是房屋貸款,借來的錢並不是用來營運,而是購買生活需要住宅,所以償債能力也還是決定於薪資收入,這也是銀行承做貸款時的主要考量重點。所以全年度的收支平衡愈大,長短期的償債能力就愈好。也可以使用利息保障倍數來觀察:

利息保障倍數 = 稅前息前盈餘/利息 = (488500+144000)/144000 = 4.4

保障倍數在企業通常要求7倍以上,4.4的數字並不是很優秀,但是因為企業的盈餘波動很大,所以要求較大的倍數,但是對家庭來說4.4就不錯了,因為薪資收入相對是穩定,並不會變來變去。所以這時期的專業能力比甚麼都重要,所有財務重點都在薪資收入。

如果短期或長期負債的金額用於購買金融資產,這時候的負債比以及投資報酬率就會變成重點,除非有保握投資報酬率勝過貸款利率,否則偷雞不著蝕把米,財務槓桿可以放大投資報酬率,同時也會放大損失,這部份得特別小心。

能夠更理解企業財報

家庭財報雖然很好用,但卻不需要每年都做,只要三、五年做一次即可,畢竟我們要的是未來的理財方向,無須對他人負責,並不需要精確數字。除此之外,對於有心學習企業財報的人,若能自己做一次家庭財報,對於理解企業財報有非常大幫助。因為家庭財報是企業財報的一種變形,沒有書籍可以學習,需要對企業財報融會貫通後,才能分析個人或家庭財報,可以一舉兩得。

本文刊登於Smart智富月刊211期60頁(2016 3月)