用杜邦長方體看企業獲利能力

日期:2016-11-01

樂陞科技因為公開收購違約的問題,造成散戶巨大的損失。其實,如果投資者知道如何分析財報,一眼就看出樂陞科技確實存在問題,應該就不會冒這風險才是。

財報的分析能力,是投資者不可或缺的一項基本技能,然而財務報表密密麻麻一堆數字,讓許多投資者看了畏懼三分。別擔心,怪老子專長就是將深奧難懂的財務理論,以簡單容易理解的方式呈現。這一篇是以財報的獲利能力分析,使用純益率、資產周轉率以及權益乘數所構成的杜邦長方體,輕鬆看出一家公司的經營策略。

甚麼樣企業的股票才算是好的呢?當然就是穩定獲利且不會倒閉的公司。那麼資產報酬率(ROE)、股東權益報酬率(ROA)、純益率、本期淨利以及每股盈餘(EPS)等這些財務比例,到底哪一個最重要,之間的關係又是如何呢?

其中最重要的就是股東權益報酬率,因為這是股東投入金額的報酬率,也可以看成是股東投入金額的成長率,例如股東權益淨值為100億元,當年度稅後淨利20億元,那麼股東權益報酬率為20%。股東權益報酬率公式是稅後淨利除上股東權益報酬率,也就是股東每投入1元可以賺到多少錢的意思。

本期淨利的大小雖然也非常重要,但是卻跟投入金額沒有關聯,所以無法拿來當評比。就好像說A公司一年淨利20億元,B公司於同年度也賺了20億元,那麼是不是A公司跟B公司經營績效一樣好呢?當然不是,還得看A、B公司各投入多少錢才算數。若A公司的股東權益為1,000億元,而B公司的股東權益為100億元,那麼當然B公司的經營績效顯然比A公司好很多。因為A公司的股東投入1,000億才賺了20億,而B公司的股東卻只投入100億元,也同樣賺了20億元。所以,用股東權益報酬率來表示,就更容易評估了。A公司的股東權益報酬率為2%,而B公司的股東權益報酬率20%,就經營績效而言,B公司顯然比A公司好很多。

股東權益報酬率雖是獲利能力的指標,但是為了分析方便,可以拆成三個比率的乘積,就是純益率、資產周轉率以及權益乘數。其中純益率是本期淨利除上營收金額,也就是每1元的營收可以擁有多少淨利。因為分母為營收,所以只要知道營收就可以知道淨利。20%的純益率就是每銷售1元可以獲利0.2元,若營收為100億元,本期淨利就是營收的20%,也就是20億元。純益率公式如下:

純益率 = 本期淨利 / 營業收入

純益率表達了本期淨利及營業收入的關係,但卻沒有與投入資金有直接相關,所以資產報酬率就是架構兩者的關聯。資產報酬率,意義是企業每投入1元的資產,可以創造出多少淨利。例如15%的資產報酬率,每1元的資產可以創造出0.15元的淨利,所以資產報酬率公式如下:

資產報酬率 = 本期淨利 / 總資產

資產報酬率式子中的本期淨利又等於營業收入乘上純益率,所以資產報酬率也等於資產周轉率乘上純益率,其中資產周轉率 = 營業收入 / 總資產,就是每一元的資產可以創造多少元的營業收入。

資產報酬率 = 本期淨利 / 總資產

= 營業收入 × 純益率 / 總資產

= 營業收入 / 總資產 × 純益率

= 資產周轉率 × 純益率

例如台積電105全年度的純益率36.34%,資產周轉率0.54,資產報酬率等於19.623%。台積電總資產1兆6,575億元,所以可以獲得淨利3,253億元(=16575*19.6%)。3,253億元的淨利可以看成是周轉率及純益率相乘的結果,資產周轉率0.54,所以營業收入總資產的0.54,相當於8,951億元(=16575*0.54)的營收,每一元的營收可以獲得36.34%淨利,所以就是本期淨利3,253億元(=8951*0.3634)。

資產報酬率因為是企業投入的報酬率,也是企業投入總資金所獲得的淨利。因為是資產周轉率及純益率的乘積,所以只能靠良好的營運,才能獲得較高的報酬。有些企業採取高純益率、低周轉,也有企業採取低純益率、高周轉率的營運策略,不管何種策略只要能夠提升資產報酬率就是好策略。

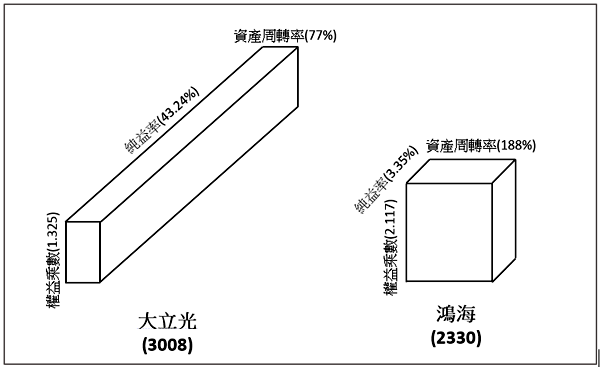

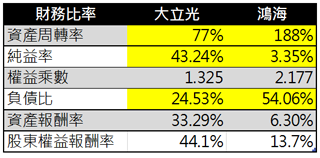

大立光、鴻海這兩家企業就使用不同策略,鴻海用的是薄利多銷,而大立光採用高利潤的營運方式,所以105全年度鴻海的純益率只有3.35%,大立光的純益率可是高達43.24%。鴻海的利潤雖低,靠著高達1.88倍的資產周轉率,將資產報酬率拉高至6.30%。大立光因為純益率非常高43.24%,所以即便資產周轉率只有0.7,資產報酬率仍然達到33.29%,遠比鴻海的6.30%還要高。

資產報酬率是從企業角度來看,而股東權益報酬率才是以股東為主,所以才是股東最關心的一項比率。股東權益報酬率等於本期淨利除上股東權益金額,而本期淨利也等於總資產乘上資產報酬率,所以股東權益報酬率=權益乘數x資產報酬率,其中權益乘數 = 總資產/股東權益。

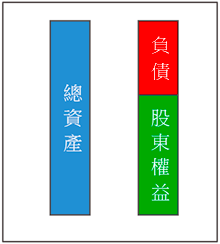

權益乘數意指總資產是股東權益的倍數,如圖一所示,總資產是負債加上股東權益,所以相同的總資產,負債愈大股東權益就愈小,權益乘數就愈大。如果負債等於總資產的一半,那麼總資產就是股東權益的兩倍,權益乘數就是2,就是將資產報酬率放大2倍。鴻海105年度財報的權益乘數為2.177,就是代表鴻海利用高財務槓桿將資產報酬率放大兩倍多。

股東權益報酬率=本期淨利 / 股東權益

= 總資產×資產報酬率 / 股東權益

= 總資產 / 股東權益 × 資產報酬率

= 權益乘數 × 資產報酬率

=

權益乘數 × 資產周轉率 × 純益率

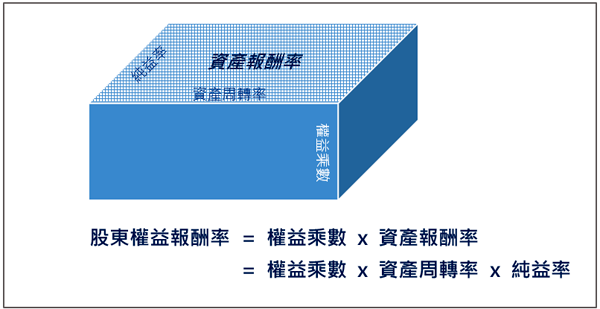

股東權益=權益乘數x資產報酬率,而資產報酬率=資產周轉率x純益率,所以資產報酬率=權益乘數x資產周轉率x純益率,這就是有名的杜邦方程式。因為很重要所以再說一次:資產報酬率靠著資產周轉率及純益率的乘積,這兩項都得依賴良好的經營績效才能獲得,而股東權益報酬率只需用權益乘數,將可以放大資產報酬率,權益乘數1.5就是將資產報酬率放大1.5倍。負債愈大、財務槓桿也愈大。簡單說,權益乘數就是在詮釋財務槓桿。

圖一:資產負債表結構

杜邦方程式其實就是長方體(長、寬、高)的概念,長度代表資產周轉率、寬度表純益率、而高度就是權益乘數。若要股東權益報酬率愈大,代表長方體的體積愈大愈好。而資產周轉率(長) x純益率(寬) 就是平面的面積,也代表資產報酬率的大小,面積愈大愈好。企業經營績效主要看資產報酬率的面積,再透過權益乘數(高)將資產報酬率放大,最終結果是股東權益報酬率,就是整個長方體的體積。只要將財務報表以杜邦方程式畫出長方體,平面積愈大就代表企業經營愈好,而愈高的長方體雖然可以將資產報酬率放大,但卻得擔負較大的風險。

是不是很有趣,將您心儀的股票畫出杜邦長方體,一眼就可以看出企業獲利的策略圖,圖二就是大立光及鴻海的杜邦長方體的樣子,試試看是不是很容易判定兩公司的經營策略。

圖二:股東權益報酬率以幾何圖形表示

注:本文使用公開資訊觀測站的數字,只是因為該站的資產報酬率及股東權益報酬率是使用平均總資產及平均股東權益當分母,所以跟本文數字有些微差距,但是這不會影響對實際意義的了解。