縮不縮表沒關係 股債平衡就對了

日期:2017-08-13

美國聯準會預計年底前開始縮減資產負債表(簡稱縮表),不管投資者是否真正了解縮表是甚麼,媒體的渲染讓很多人認為縮表這件事,對債券或債券型基金會有很大的衝擊,影響程度甚至高過於升息。為避免冗文,本文所指的股票也包含股票基金,同樣的債券也包含債券基金。

其實不管是縮表或其他因素,只要把握股債平衡的原則,就可以很從容應付市場的變動。縮表簡單說就是美元可用的資金變少了,當貨幣供給緊縮時,債券殖利率就會上揚,同時對經濟也會產生負面影響,而大家更擔心是否會結束這波股市多頭。

可是殖利率上揚債券的價格才會便宜,這時候買入債券報酬才會好。相反的,殖利率往下走,也是轉換成股票的好時機。因為當股市走空頭時也正是景氣寒冬,政府就會引導利率下降救經濟,債券殖利率也會跟著往下修正,這時債券產生的資本利得剛好可用於轉入股市,獲取較高的股票報酬,因為這時候買入的股票價格才會便宜。股債之間就是擁有這樣的負相關,所以資產配置才會這麼強調股債平衡。

那麼,殖利率要上揚到多少才是轉成股票的好時機呢?最容易就是利用殖利率曲線來判斷,正常情況長天期殖利率都會高於短天期,因為債券持有的天數愈長承受的風險愈高,報酬當然要高一些。所以當短期殖利率上揚時,長天期也應該會跟著上揚。如果出現短天期殖利率往上走,而長天期的殖利率卻聞風不動,通常代表景氣已經過熱,這時就可以賣出一些股票型基金,轉買債券型基金。

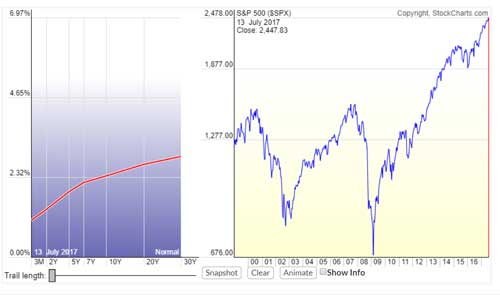

我最喜歡美國stockcharts網頁的殖利率曲線,下圖是目前(2017/8/4)的線形,左邊圖形是美國公債不同天期的殖利率,右邊對應的是標普500指數,兩相對照很清楚看出股債之間的關聯。當前3個月的殖利率0.279%、2年0.734%、5年1.142%、10年1.616%、30年2.423%,明顯的短期殖利率低於長期殖利率,也就是說景氣還沒過熱現象,還不用太過緊張。

未來萬一縮表或其他因素而造成殖利率上揚,只要密切注意短天期殖利率是否跟長天期殖利率相同時,只要將股票轉成債券就好了,若是空手的投資者也可以在這時候買入債券。簡單說,只要持有股債資產組合,殖利率高時持有債券的比重就多一些,殖利率往下走時持有股票的比重可以多一些,把握住這基本原則就足以輕鬆應變未來詭譎的投資市場。