社會新鮮人每月存8千也能坐擁千萬

日期:2015-07-19

一千萬,對一位新鮮人來說就像天文數字一樣大。是的,對不會理財的人來說確實如此,但如果學會了投資理財,千萬資產不再是遙不可及,而且還很容易達成。其實,投資沒有想像中困難,只要方法正確再透過複利的威力,就可以讓小錢變大錢。

到底有多容易呢?只要每個月存下8千元,投資於年化報酬率7.2%的商品,30年後就能擁有1千萬資產了。所設定的報酬率只是7.2%,並不是高風險的個別股票或者期貨等。只不過用債券型基金再配上一些股票型基金,就足以達成7.2%報酬率。總投入金額不過288萬,卻可創造千萬資產,這就是複利的力量。

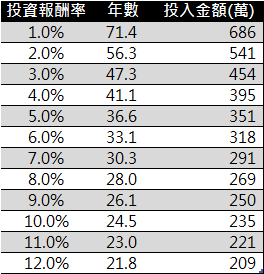

其實年輕人可承受的風險程度較高,不需要這麼保守,可以提高股票型基金的比重,提升整體投資報酬率,縮短達到千萬的年數。下表是每月投入8,000元,不同投資報酬率,透過精算達成1千萬所需要的年數,以及投入總金額:

從表中得知,如果投資報酬率可達到10%,不到25年就可以達到1千萬,總投入金額也降低到235萬。以22歲進入職場開始工作,那麼47歲時就擁有1千萬。如果每月有能力多存下8千元,就會又多出1千萬,總共2千萬喔。依此類推,每8千元就會增加1千萬,小兵立大功就是靠著複利的力量。

所以每月可以存下多少錢,決定未來擁有財富的多寡。想要存錢首先得要有動機才有辦法落實,如果心想反正8千元也無法買車或買房,還不如現在就爽快的花掉,一點存錢的動機都沒有。反過來說,當你知道現在每月存下的8千元,代表著25年後的1千萬,看你會不會拼命的存錢!

即便知道存錢很重要,實際做起來可不是那麼簡單。過去是個窮學生,有好多想要擁有的東西,可是手中沒足夠的錢。出社會後開始有了收入,一不小心很容易就透支了。所以,收支管理成了出社會後面對的第一道課題。

想要存下錢來,首先得做好年度收支預算,然後每月的追蹤管理。預算做好後,才知道每月會有多少必要支出以及奢侈性消費,考量收入就可預知每月可以存下多少錢。接著直接到銀行辦理定期定額投資基金,每月的固定時間,銀行就會先將這部位的金額扣除,帳簿上剩下的金額就是自己可支用的部位,想要多花也沒辦法。

除了預算之外,追蹤實際的支出也很重要,才知道錢都花到哪裡去了。唯有養成記帳的好習慣,將每一筆支出都記錄下來,月底時分析支出流向,對自己花費習慣有所警惕。然而記帳是一件很無聊的工作,如果擁有方便的記帳工具,簡化記帳所需的時間,便可以事半功倍。可以善用中國信託的行動達人APP,其中的「收支管理」,可以整合信用卡的消費,活存的支出以及以現金支出的帳目,除了現金支出必須手動記帳外,其他的通通都自動化了。

光是把錢省下來還不夠,報酬率不夠高也沒有用。如果只會將錢存到定存,投資報酬率只有1.5%,那麼每月投資8千元,得要等到63年才能存到1千萬,希望上天保佑那時候還活著。所以,提升投資報酬率就是下一個重點,只是高報酬高風險,也不可以一昧的追求過高的報酬,必須在報酬與風險中取得一個平衡點才行。

剛出社會年輕人,風險承受度較高,我建議七成的全球股票型基金,以及三成全球債券型基金的投資組合,這樣平均年化報酬率可以達到10%。股票型基金的報酬率較高,屬於攻擊型的部位,債券型基金雖然報酬率較低,但是風險相對減少很多,扮演防禦的角色,兩者相輔相成是個很好的組合。當年紀漸長時,資產規模也會增大,這時風險承受度也會相對降低,債券型基金的比重必須增加,資產才會穩定。

剛畢業的年輕人對銀行的理財服務不是很熟悉,但是都非常擅長於高科技商品的使用,可以善用銀行的網路平台,不論是基金買賣或績效的檢視,全天候都可以在公司或家裡操作。要提醒新鮮人,是否提供完備的自動化售後服務很重要,中國信託的網路平台在售後服務非常完善,提供投資者損益點到達通知、配息入帳通知以及看壞市場的EDM通知等,值得大家參考。

投資理財是人生非常重要的一件事,愈早學會愈有利。同學在剛踏入社會時候,大家的財富差距感覺不大。但過了10年、20年再回去開同學會時,同學間對擁有的財富就有顯著的差異。我發現擁有財富的高低,不是以在學成績排名,而是決定於畢業後的理財EQ,愈會理財的人排得愈前面。年輕人,除了努力工作之外,理財能力才是決定未來財富的關鍵因素。