摸清企業獲利結構 挖出賺錢股

日期:2012-11-21

本篇文章摘自:Smart智富月刊.第 171 期 / 理財高手 / 整理者:黃嫈琪

買股票有很多種方法,有些人只看技術面,專門賺波段價差;有些人則是當作長期投資,希望跟著公司的發展,穩穩領股利,並且賺取長線漲幅。但是許多長期投資人,卻往往只憑小道消息買賣股票,一不小心就買貴,甚至買到地雷股,慘遭套牢。

《Smart智富》月刊專欄作家怪老子認為,買股票就是投資公司,一定要了解公司的基本面,包括產業競爭力、獲利能力與財務風險,才能在正確時機,以合理的價格買進物美價廉的股票。

而這些資訊並不是祕密,只要透過上市櫃公司公布的財務報表,再配合正確的分析,就能摸清楚。他在新書《怪老子帶你看懂財報選好股》當中,精心分享分析財報的訣竅,帶領讀者用最簡單的方式學習看財報,學會判斷公司的投資價值,進而挖出真正會賺錢的好股票。以下為新書精彩摘要:

「台股5月營收55家創歷史新高」,這是《經濟日報》在民國101年的一則新聞,好似營業收入創新的歷史紀錄是非常重要的一件事。這不免讓人覺得奇怪,投資企業要看的應該是賺不賺錢,只不過是營收創新高而已,為什麼就快樂地好像已經賺很多錢了?

其實,企業最終的目的還是盈餘,只不過因為盈餘最快要每季結帳時才知曉,營收卻是每月公布,可以提前知道。只要營收成長,代表盈餘也會跟著成長,所以營收就被當成獲利的領先指標。

莫迷信純益率

營益率高才代表本業賺錢

只要把損益表的結構徹底了解,就知道盈餘的源頭來自於營業收入。例如開一家餐廳,生意很好;有了營收,還得要成本控制得宜,營業費用抓得緊,才會有盈餘。不過,生意不好,沒有了營收,鐵定不賺錢的。

所以,營業收入是公司獲利的火車頭,各項成本及費用的比較,也都是以營業收入為基準。在損益表上,金額右邊的百分比,都是把營收當分母,計算每項金額個別占了營收的多少比率。

損益表的結構當中,營業收入扣掉成本和費用之後,得到的利潤為「營業利益」(又稱為營業淨利),反映出企業本業經營的成果。但是一家企業除了本業收益之外,會有其他的業外收入及收益,例如股票投資利得、處分固定資產以及匯兌利益等;另外也會有營業外的費用及損失,兩者相抵就是「營業外淨收益」。

將本業的營業利益加上業外的淨收益,就是本期的「稅前淨利」;最後繳完所得稅之後,才是真正留下來的「稅後淨利」。

營收中有多少比率是靠本業所賺來,就看營益率(營業利益/營業收入)了。一般投資者喜歡看純益率(本期稅後淨利/營業收入),可是我卻喜歡看營益率,因為這是排除業外的獲利率。只有靠本業賺來的,未來每年的獲利才會持續下去,才能夠保證股價扶搖直上。

所以當我看到一家企業純益率不錯時,我立即會將目光移到營益率,看是否本業也一樣賺錢。如果純益率比營益率好很多,顯然是靠著業外的收益,才會將純益率墊高,這種獲利只有當期有效,以後就沒有了。

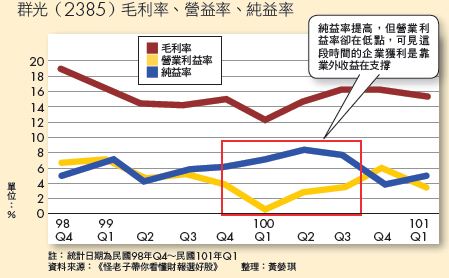

圖1是群光(2385)的純益率及營業利益率趨勢圖,可以很清楚地看出純益率比營業利益率還要多的,就是業外收益的貢獻。從民國99年第4季開始到民國100年第3季,雖然純益率愈來愈高,可是本業的獲利卻是在低點,明顯是靠業外收益在支撐。

(圖1)群光2011年純益率高,營益率卻在低檔

評估業外收益是否合理

應觀察企業合併報表

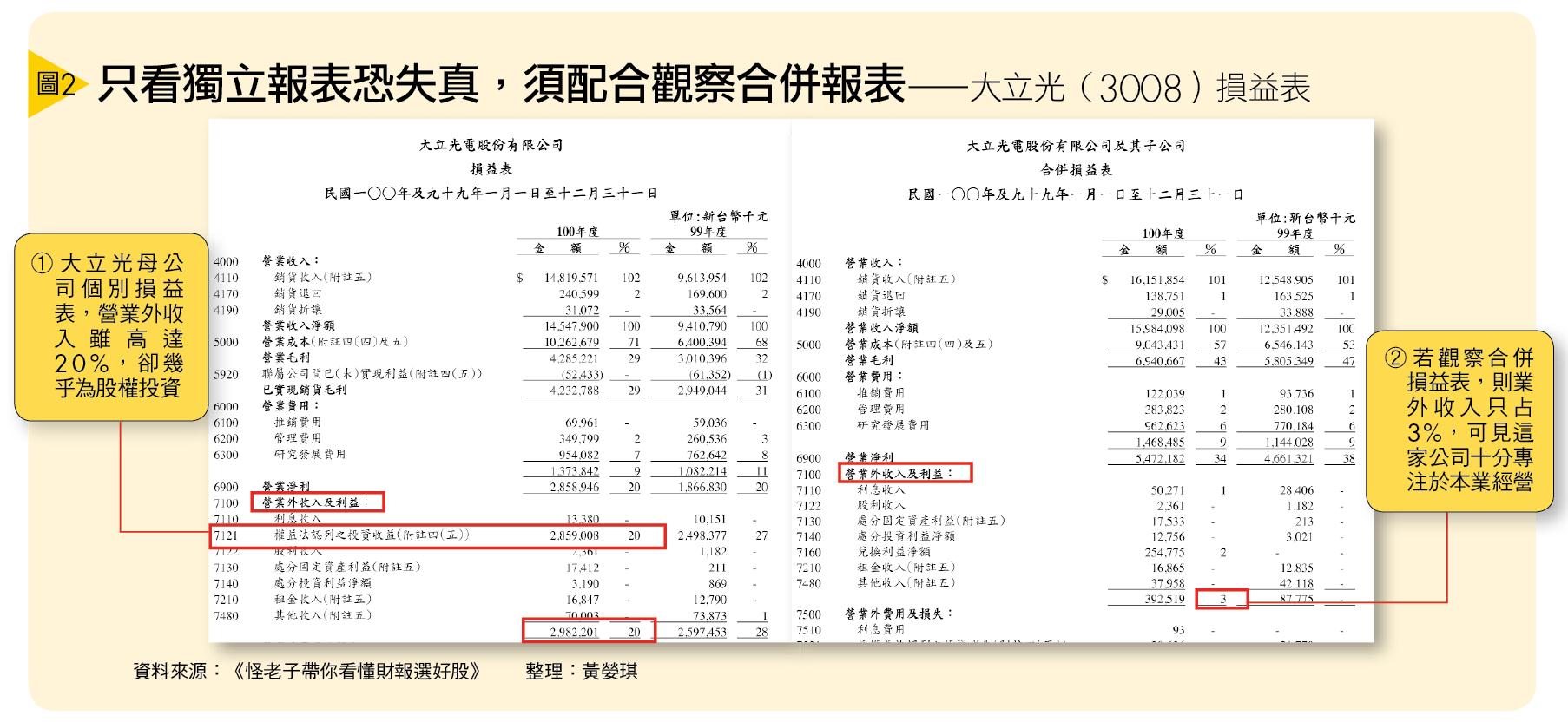

大立光(3008)民國100年度的合併報表(詳見圖2右),業外的收益比率不大,只有約3億9,000萬元,占總營收大約只有3%,其中1%為利息收入,2%為兌換利益淨額,可以看出這家公司多麼專注於本業。營業外費損只有約2,800萬元,比率僅不到0.2%。

(圖2)只看獨立報表恐失真,須配合觀察合併報表 (點選下圖可放大)

上述資料都是以大立光合併損益表來看,可是若單獨看母公司財報(詳見圖2左),就會發現業外的收益高達29億8,000萬元,占了營收的20%,容易誤以為這家公司沒有專心本業的經營。

深入分析可發現,全部的業外收入都是使用權益法認列的投資收益,這部分的收益來自於母公司的股權投資。因為只要股權占子公司20%以上,就必須將子公司的損益,依持股比率計入母公司的業外收益。所以此時應該選擇看母子公司的合併損益表,就會發現大立光其實是非常專注於本業的。

純益率低表示利潤小 不代表投資獲利能力差 從營收開始,東扣西扣的把成本、費用、業外收支以及所得稅都扣完了,剩下來的才是企業的獲利,也稱為本期稅後淨利(或合併總損益)。扣除掉公積金(法定盈餘公積及特別盈餘公積)之後,就是股東可以拿來分配的盈餘。

本期稅後淨利除以營業收入之後, 稱為「純益率」或「淨利率」,也就是每做100元的生意,淨利占了多少比率。這是整個企業獲利的最後結果,也是大部分投資者用來評斷企業獲利能力的指標。 台灣的高科技企業長期幫國外大廠代工,一般說來毛利率及純益率都較低,可是國外原廠靠著品牌行銷,整體來說純益率比起台灣高很多。

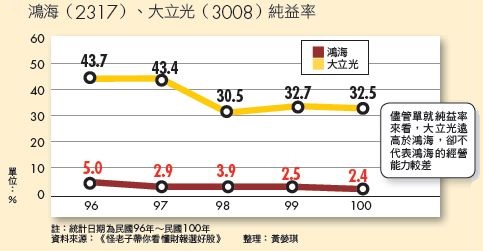

如果將鴻海(2317)的純益率與大立光來比較,馬上可以分辨哪一家生意比較好做(詳見圖3),顯然大立光的生意利潤大了許多。

(圖3)大立光純益率遠高於鴻海

但是,雖然鴻海的純益率比大立光低,不代表獲利能力較差。因為純益率只是從營收的角度來看,並沒有從投資資金來考慮。有些企業雖然利潤較少,可是卻可以用較小的資金,做比較多的生意(營收),股東權益報酬率及資產報酬率並不會比較差。

損益經結算之後,就會轉入股東權益的「未分配盈餘」的科目。如果是獲利,股東權益會增加,若虧損,股東權益就會減少。所以說一家企業每一年都有盈餘時,股東權益就會年年增加,資產也會跟著等比率增加,象徵著企業規模一年比一年還大(詳見圖4);相反地,若是年年虧損,即便是股票張數沒有減少,股東權益也是年年減少,公司規模就會愈來愈小。(本文摘自第1篇)

(圖4)企業若有盈餘,股東權益就會增加

點下圖買書去