從大立光看成長股的特徵

日期:2017-02-03

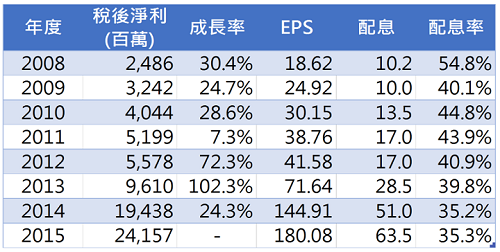

大立光(3008)在2017/1/12的收盤價來到了每股4,240元,本益比27.09以及高達8.39股價淨值比。投資者為什麼願意出這麼高的價格來買呢?主要原因就是看準大立光的成長性。可是大立光的配息率只有35.3%,本益比又這麼高,股價波動也好大,這樣還值得投資嗎?大立光會出現這些現象主要是因為盈餘成長,所以透過大立光來看看是不是成長的公司都會這樣。

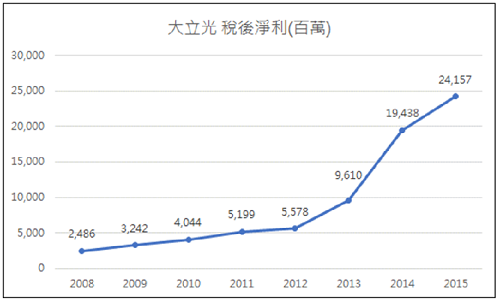

首先複習一下甚麼叫做成長,就是稅後淨利一年比一年多,例如圖一的大立光的稅後淨利圖,稅後淨利從2008年的24.9億元成長至2015年的241.6億元,僅僅7年就成長了10倍,複合成長率相當於每年38.4%。這真是一個驚人的數字,難怪大立光一直盤據台灣的股王,真是實至名歸。

表一:大立光(3008)配息率愈來愈少

圖一:大立光(3008)稅後淨利7年成長近10倍

配息率為何跟企業的成長會有何關聯呢?在談配息率之前得先了解一下股東權益報酬率。股東權益報酬率是稅後淨利除上平均股東權益,也是股東權益的成長率,稅後淨利愈高、股東權益報酬率就愈高。不過,股東權益報酬率只能反應當期的成長,並非長期的成長。

企業若要長期成長就跟配息率相關了,可以用可持續成長率(Sustainable Growth Rate)的公式來說明:

可持續成長率 = 股東權益報酬率*(1- 配息率)

配息率就是每股配發的股息除上每股盈餘(EPS),從上述公式可以看出,如果當期的獲利全部再投入,那麼配息率就會是0,這家企業可持續成長率等於股東權益。如果將全部盈餘都配回給股東,可持續成長率就是0,也就是說配息率愈高,成長的動能就會被削弱,企業長期的可持續成長率就會被打折。

例如大立光2015年每股盈餘180.1元,配發現金股息63.5元,所以配息率就是35.3%。大立光2015年的股東權益報酬率44.1%,可持續成長率等於28.5%。也就是說,如果大立光該年度的盈餘都沒配發出去,那麼可持續長率等於股東權益報酬率44.1%,可是該年度將盈餘的35.3%配給股東了,所以可持續成長的力道只剩28.5%。

所以從股東的角度來看,配息率愈低應該是好事一樁。大立光2013年度每股盈餘(EPS)71.64,而配息只有28.5元,大立光的董事會為何不將盈餘全部配出來呢?就是因為董事會認為將盈餘留在公司,未來可以創造出更多的獲利,果不其然當年的盈餘成長率102.3%,也就是所留下來的錢多出了一倍出來。如果當年全部配出來,股東拿回的配息應該很難創造出一年一倍的獲利。

雖然高成長的企業會出現低配息率的現象,但並不是低配息率的企業就是高成長,如果公司之前有累積虧損,這年有獲利時當然要先彌補虧損,所以也無法將獲利配發出去,也會出現低配息率。

有一些企業的配息並不是從當期的盈餘中配出來,而是將過去所賺的盈餘配發出來,這些企業的配息率都會高於100%,也就是配息金額高於EPS。例如中和紡織(股票代號1439)在2015年的EPS只有0.01元,可是該年度的配息金額卻是0.5元,配息率高達5,000%,可見配息金額就是在吃老本。

另外虧損的企業也有可能配發盈餘,雖然當期是虧損的,但是過去的保留盈餘還是正值,某些企業也有可能配息的,要辨認這類型企業也很容易,只要看到配息率為負值就是了。例如威剛(3260) 2015年的每股虧損0.2元,但仍然每股配現金0.5元。配發現金股息就是減少資產,所影響的就是未來的營收,如果公司都已經虧損,代表企業的資產已經縮水,這時候還要將現金還給股東,這類型企業不只不會成長,更會造成盈餘衰退,最後當然會反應至股價。

高成長的企業的另一個特徵就是較高的本益比,本益比的意義其實就是還本的年數,例如中華電2017/1/11日收盤每股101.5元,最近四季每股盈餘5.38元,所以股價除上每股盈餘就是本益比18.9 【=101.5/5.38】。投資者拿出101.5元去投資,每年可以獲利5.38元,得要18.9年才會回本,所以本益比愈小愈有價值,因為回本時間愈短。

會以中華電為例,因為中華電並非成長性的公司,而本益比用於衡量非成長的企業比較準確,因為本益比是假設每年的獲利都一樣。而成長企業的盈餘一年比一年高,若使用相同的本益比來衡量,就會錯估回本的年數。例如大立光2008年EPS為每股18.62元,若使用中華電的本益比18.9推算,合理股價只要351元。事後證明大立光EPS成長速度相當快,不到7年就回本,所以大立光若是18.9年回本,合理股價當然要更高才行,也就是較高的本益比。

盈餘成長的股票當然人人喜愛,只是股價的波動也會較大,這也是成長股票的宿命。投資者會預期盈餘成長,以預設的成長率來評估股票價值,每當成長率有所變化時,股價就會跟著上下調整,或者說小幅度的成長率變化就會造成巨幅的股價波動。

例如大立光2013年稅後盈餘從96億元跳到2014年的194億,成長率為102.3%。這時候市場的想像就很大了,就會以較高的成長率預估未來的盈餘,結果隔年並不如預期只剩24.3%,股價就會跟著調整了。所以股價從3,715元(2015/7/31)跌落至1,790元(2016/1/30),再回升至現在的4,240元,可以看到波動幅度實在嚇人。反觀沒有成長的中華電,同時期的股價波動就輕微許多,最低不會超過87.5元,最高也只有125.5元,而且整個走勢也平穩許多。

相對於成長股就是非成長股,但是這名詞不好聽所以又稱為價值型股票,這類型股票的盈餘雖然不會成長,但只要獲利穩定,配息的變化就會較小。用本益比估算合理股價也較為準確,只要買在合理價位價值就出現了。也因為配息穩定的特性,股價波動自然小,就更是適合定存族群了。

之,幾乎所有的成長股都具有低配息率、高本益比、以及較高的股價波動這些特徵,乍看之下都是負面的訊息,但只要了解成長股特質,就會知道這是自然現象了。至於成長股比較好還是價值股比較好就因人而定。不喜歡上沖下洗的投資者,就投資價值型股票,因為這類型股票比較能長期持有,心臟也比較不會受損。喜歡股價一飛衝天的,成長股確實不失為好的選擇。

本文刊登於Smart智富月刊222期58頁(2017 2月)