遠雄大巨蛋的合理利潤

日期:2015-01-23

柯文哲剛上任台北市長,就以大巨蛋以及三創生活園區的BOT案,槓上了遠雄趙藤雄及鴻海的郭台銘。個人對整體事件的發展也非常關心,每天幾乎目不轉睛的看新聞報導,以及各台的政論節目。但卻觀察到某些媒體及名嘴所提出來的數據,似乎沒有考慮到貨幣的時間價值,藉媒體正熱時,提出一些BOT案合理的利潤評估方式,讓同樣關心的民眾至少有一個正確的依據。

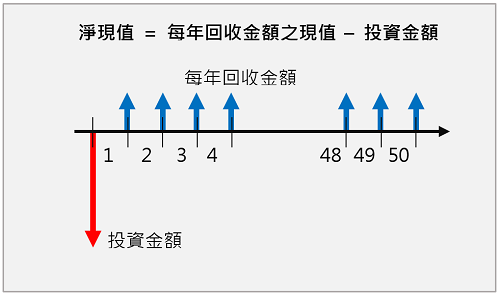

就以大巨蛋的BOT案來說,不論是哪一家企業承接這專案,就是需要拿出建造大巨蛋的現金,換取未來50年的營運獲利。例如遠雄當時評估大巨蛋的興建費用為80億元,那麼遠雄就是等同拿出80億現金,換取未來50年的營運獲利,那麼遠雄每年拿回獲利應該多少,才是合理的利潤呢?

評估這類題目,依循的方法就是財務管理的資本預算(Capital budgeting),算出投資案之淨現值(Net Present Value)。淨現值若大於零,獲利就高於預期投資報酬率,淨現值小於零就比預期投資報酬率還要低,淨現值等於零時就代表跟投資報酬率相等。

BOT投資案大部分的現金流量如上圖所示,負值代表現金流出,正值為現金流入。就以遠雄大巨蛋來說,投資金額為80億元建造大巨蛋,換取未來每年拿回的獲利。兩種方式可評估這投資是否合理,一個方式是先確定合理的投資報酬率,然後算出每年的合理獲利應該多少,就是淨現值等於零的未來獲利,也代表沒有超額利潤。另一個是確定未來每年的獲利金額,然後算出淨現值為零的投資報酬率,評估是否投資報酬率過大。

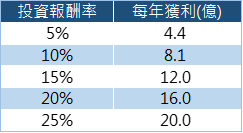

例如當認定合理投資報酬率為15%,那麼每年的獲利金額應該多少,淨現值剛好等於零,也就是未來收入之現值等於期初投資金額80億元。用Excel的PMT函數就可以得知為12.0億元【=PMT(15%, 50,-80)】。通用公式如下:

未來每年收入 =PMT(投資報酬率, 年數, -投資金額)

合理每年的回收金額為12億元,那麼50年的總金額就是600億元,一般人會覺得這樣的獲利實在太高了,只投資80億元,卻可以拿回600億。其實不然,想看看50年以後才會拿到的12億元,現在你願意用多少錢去換呢?以現在的價值來看,只剩110萬7,361元【=1200000000/(1+15%)^50】。這就是貨幣的時間價值,愈久拿回的獲利,是愈不值錢的。

不同投資報酬率就會對應不同的獲利,下表列出不同的投資報酬率情況下,每年的合理獲利應該是多少。用這張表也可以反推,未來每年實際獲利若是高達20億元,那麼投資報酬率就高達25%。萬一投資報酬率不如預期,每年實際獲利只剩4.4億元,那麼報酬率就只剩每年5%。這就是風險,因為未來的不確定因素,就會影響到實際的報酬率。關於合理每年獲利金額的計算,這裡也提供一個Excel試算表,供讀者下載,只要輸入黃色儲存格參數,就會計算出每年合理獲利。

▼投資金額80億元,每年該有獲利金額

承做工程本身就有不少風險,例如實際造價比預期高,實際營運獲利會是多少,也無人百分百有把握。就因為有了這些風險,所以就必須有足夠的報酬,才會有企業願意承接。當然,只要訂出雙方認可的合理投資報酬率,就可根據上述公式計算出每年合理獲利,市民不要求廠商沒利潤,只要求合理兩字。

面對相當程度的風險,企業不太可能以低於15%的投資報酬率來承接,否則就會有虧損的風險。遠雄聲稱當時估算建造成本為80億,可是現在修正至166億,成本是否真實增加這我不知道。但若是真實,本來預估每年可以獲利12億元,就因為投資金額增加了,導致實際投資報酬率降低至7.0%【=RATE(50, 12, -166)】。

7.0%如何得到呢?只要用Excel的RATE函數,就可以算出當獲利確定時,投資報酬率為多少,通用計算公式如下:

=RATE(年數, 每年獲利, -投資金額)

另外,如果未來的獲利不是預估的每年12億元,實際只剩10億元,面對投資金額增加至166億元,以及獲利降低至10億元,投資報酬率就只剩下5.6%【=RATE(50,10,-166) 】。當然,造價不會只有增加不會減少,實際獲利也未比都會比預估值少,也有可能比預估值多,只是企業當然要考慮最壞情況。這也是為什麼承擔的風險愈高,報酬率就得要求多一點的原因。

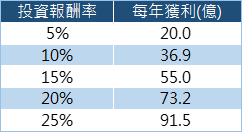

以遠雄的案子來說,雙方都同意經營大巨蛋不足以回收成本,必須依靠附屬設施的獲利彌補巨蛋,那麼大巨蛋的主體及其附屬設施就要一起考量才行。假設巨蛋造價為166億元,附屬設施成本為200億元,總投入金額就是366億元,若合理投資報酬率定在15%,那麼遠雄可以拿走的巨蛋加附屬設施的合理回收(稅前淨利)金額,應該為每年54.95億元【=PMT(15%,50,-366)】,50年總共拿回2,747億元。不要以為2,747億元很多,投資報酬率只有15%而已。

▼投資金額366億元,每年該有的獲利金額

我不是評論大巨蛋的契約是否合理,因為我並無能力評估總造價,也無數據知道未來的獲利金額會是多少,我只是趁這機會提出貨幣時間價值的重要性,有時候看似很大的金額,其實報酬率不見得很大。當我們具備這些財務知識,才有辦法評估哪些決策是正確的。