企業把脈:給我現金 否則免談

日期:2019-02-01

財報中的現金流量表較少受到投資者的青睞,想必是當中的原理較為深奧難懂,一般都選擇只看綜合損益上的獲利,例如毛利率以及每股盈餘(EPS)等,只要EPS表現不錯就認為是檔好股票,畢竟用來衡量股價的本益比,就是股價除上每股盈餘。然而外行看熱鬧內行看門道,這句話可真是貼切! EPS只是表面上的數字,現金流量才是真實的表現,真正的投資老鳥除了看基本報表之外,還會詳細檢視現金流量表,才能確保持有的股票高枕無憂。

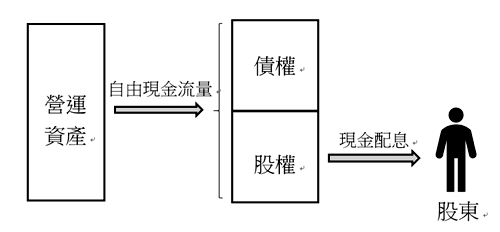

圖一:企業現金流動

資產負債表紀錄期末的財務狀態,綜合損益表則表達會計期間的獲利或虧損,然而這兩張報表都屬於靜態的,無法看出現金的流動,現金流量表剛好就是其中的橋梁,表達現金流進及流出的狀況。圖一為企業營運的現金流量圖,企業運用資產來營運,獲利的現金扣除資本支出後,就是債權跟股權可以自由分配的現金,又稱為自由現金流量,最後才以配息或現金減資方式回流至股東。所以用來評估股價的股利折現法以及自由現金流量折現法,全部都跟現金流相關。

雖然資產負債表上也有現金科目,但只列出期末的餘額,投資者希望看到現金演變的過程,也就是現金餘額是怎麼多出來的以及怎麼少掉的。例如看到期末現金餘額比期初還要多時,只知道現金多出來了,但怎來多出來的過程更重要,到底是賺來的,還是跟銀行借的,或者是靠現金增資流進來的。反過來也是一樣,看到期末的現金比期初還要少,也不一定是壞事,重點是怎麼少掉的,也有可能營運賺了很多現金,只是又拿出去投資及配息,才讓現金減少。所以,現金增減的過程才是重點。

現金流量表就是敘述進出的過程,總共分成三大現金流量:營運活動現金流量、投資活動現金流量以及籌資活動現金流量。營運活動說明企業經營的現金流入或流出,投資活動針對資本支出的現金流動,而籌資活動是因應股權及債權所產生的現金流動。

檢視營運現金流量 確認獲利轉為現金

雖然每一大項都很重要,但投資者最關心的是營運活動現金流量,因為這是用來檢視綜合損益表上的淨利是否落實。例如台積電(2330)在2018年前3季合併財報中,損益表上本期淨利2,511億7,902萬元,而營運活動淨現金流量為3,845億8,176萬元,營運現金流入比當期獲利還要多,顯然不用擔心本期淨利沒有轉成現金入袋。

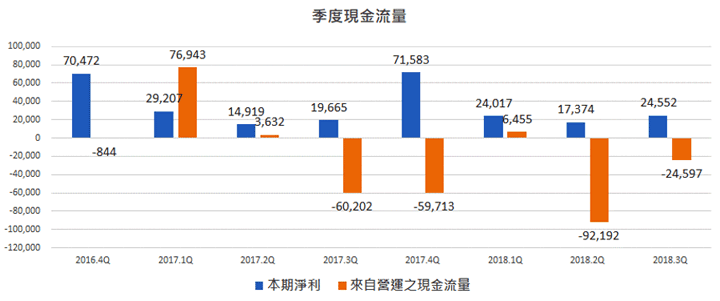

只有當營運活動淨現金流量少於本期淨利時,才需要追究獲利沒有轉成現金的原因。最明顯的例子是鴻海(2317)2018年第3季合併報表,前3季的本期淨利659億4,266萬元,可是營業活動卻是淨現金流出-1,103億3,355萬元,也就是說綜合損益表上顯示獲利金額約659億元,除了沒有轉成現金進來之外,而且還流出了約-1,103億元。這種情況偶爾發生一次也還好,可是從2017年第3季開始,本期獲利為正值而營運活動卻是淨現金流出的現象,到最新2018第3季財報似乎成為常態(圖二),這就要注意了。

圖二:鴻海(2317)季度營運活動現金流量

看了營業活動現金流量之後,接著就是檢視投資活動現金流量及籌資活動現金流量,正常的情況下投資活動及籌資活動都是淨現金流出。投資活動的淨現金流出就代表資本支出,所以投資活動現金流量也可以看出該企業再投資的比重,現金流出愈多一般代表愈多的資本支出。

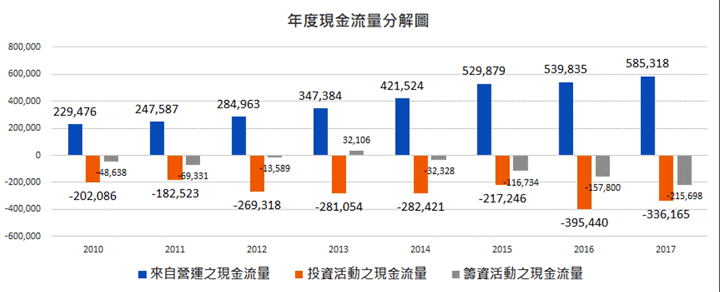

圖三為台積電各年度的淨現金流量,橙色線條為投資活動現金流量,可以看出每年度都有不少的淨現金流出,尤其最近兩年每一年均高達3千多億元,也可以看出台積電的再投資力道,以及經營階層對獲利成長的期許。台積電是晶圓代工,工廠設備滿載之後,營收就不會成長,獲益就會停滯。所以要成長就得擴大資本資出,這是台積電成長很重要的指標之一。

最後才是籌資活動的現金流量,籌資活動現金流量主要是因應債權及股權所發生的現金流動,例如支付利息、現金股息、貸款撥入、償還本金、以及現金增資及減資等這些活動。通常淨現金流出是好事,因為配息或償還本金都屬於現金流出。反而淨現金流入比較不好,因為代表新增貸款或現金增資。

圖三:台積電年度現金流量

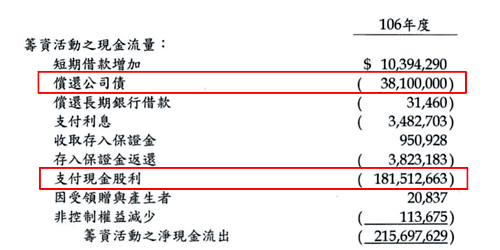

積電第4季合併財報籌資活動流出了2,156億9,763萬元,從圖四的明細中可以看出兩筆最大的現金流量,一筆為支付現金股利1815億1266萬元,另外一筆為償還公司債381億元整,雖然是現金流出,但是對企業經營及股東權益,都屬於正向的現金流動。

反觀鴻海2017年第4季的現金流量,營業活動淨現金流出-393億4,131萬元,投資活動現金也是淨流出-649億9,075萬元,而籌資活動出現淨現金流入1,462億3,990萬元,營業活動及籌資活動的現金流量都與台積電相反。正常公司是營業活動淨現金流量是正值愈大愈好,籌資活動現金流量是負值愈大愈好,代表賺進來的現金愈多,流出至債權及股權的現金愈多。

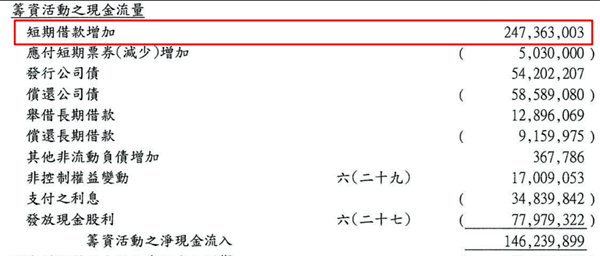

檢視鴻海2017第4季籌資活動的現金流量明細(如圖五所示),可以看出最大一筆現金流入就是短期借款2,473億6,300萬元,可見該年度發放現金股利的現金流出-779億7,932萬元,並不是來自於營業活動的現金,而是透過短期借款支付。更令人想不透的是2018年還通過每股2元的現金減資,顯然這次減資真正原因並非現金過多,不禁令人懷疑只是要提升股價而已。

圖四:台積電2017年第4季合併財報年報

圖五:鴻海2017年第4季年報籌資活動現金流量

企業的現金就好像是身體中的血液,中醫師只要把脈就可以知道身體是否健康,現金流量表描述一個企業的現金流動,精明的投資者必須學會如何把這個脈,才能知曉企業的營運是否健全。簡單說,投資也沒有特別的訣竅,只要記住「給我現金否則免談!」就足矣。

本文刊登於Smart智富月刊246期52頁(2019 2月)