多了股票類資產 風險反變小

日期:2018-12-27

許多保守型的投資,尤其是退休族群,認為投資股票的漲跌幅度非常驚人,而債券基金的淨值雖然也會有漲跌,但波動幅度比起股票基金還是小很多,又有配息可以領,所以偏向只有持有債券基金或ETF。其實,只有持有債券類型的資產並不是最好的配置,如果加一些股票基金或ETF,不只平均報酬率會比較好,而且淨值的變動幅度也會更小。

一般投資者比較難以理解加入股票型資產後,整體資產波動度為何會降低呢?就是因為債券和股票是兩種不同屬性的資產,報酬率的波動某種程度是相反走向,正反相抵後走勢就會較平穩。專業的說法就是兩項資產具有負相關,組合後的波動風險就會自然變小。

股票型資產加入的比重也不宜過大,占整體總額最好不要超過三成。股票型資產只要全球已開發市場標的,不論是基金或ETF都可以,我個人偏好ETF因為內扣費用率低很多,而且沒有經理人舞弊的疑慮。台灣因為沒有發行全球的股票型ETF,用美國股市ETF也是替代標的,畢竟美國市場占了全球市場約6成的比重,也夠具有指標性。

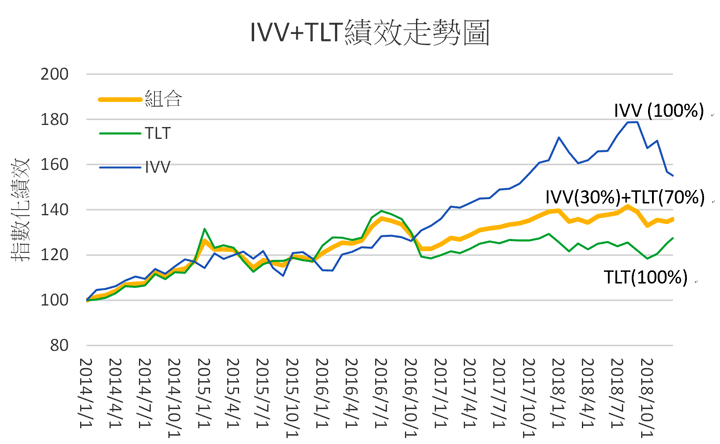

就以追蹤美國S&P 500指數的ETF(股票代號IVV),以及追蹤ICE美國公債20期指數的ETF(股票代號 TLT)來說,投資TLT最近5年的年化報酬率5.01%,年化標準差10.76%,投資IVV的年化報酬率9.24%,年化標準差10.79%。標準差用於衡量偏離平均值的程度,數值愈大代表波動愈大。

如果將兩檔ETF組合起來, 30%投資股票型IVV, 另外70%投資債券型TLT,組合後的報酬率提升至6.35%,而標準差下降至7.81%。假若過於保守只投資TLT,則報酬率還不如加上30%股票的組合好,波動風險也高於資產組合。從走勢圖也可以看得很清楚波動變小了,圖一為這兩檔ETF個別及組合的走勢圖,最上面一條全部都是IVV,最下面一條全部TLT,中間黃色線就是30%的IVV加上70%的TLT,可以看出組合後的報酬率,比起單獨債券ETF還要大,而且走勢波動程度也比單獨債券ETF更平穩。

之所以會以IVV及TLT這兩檔來舉例,因為這兩檔ETF追蹤的指數在台灣都可以買得到,只要追蹤指數一樣,績效就會一樣。元大投信發行的ETF,股票代號00646追蹤的指數跟IVV都是S&P500,而股票代號00679B所追蹤指數和TLE相同,都是ICE美國20期公債指數。因為元大投信這兩檔ETF發行時間都不夠長,沒有足夠多觀察配置表現,才會用美國ETF來當範例。總之,單獨持有債券類型資產並不是好選擇,加入股票型資產後會讓整體資產風險變小,報酬也跟著增加。

圖一:加上股票ETF的組合報酬更高波動風險也更小