善用基金配息 提升總報酬

日期:2017-07-16

台灣的投資者就是喜歡領配息的基金,尤其是每月都有配息債券型基金,或許大家並不了解,將配息領走投資就失去複利的效果,績效便會大打折。債券型基金領配息,就好像銀行定存領取利息一樣,然而銀行的定存到期以後大都會本息續存,那為何投資債券型基金時,就得要將配息領出呢?

除非是退休人士,每月需要靠配息生活,否則我並不建議將配息領出來,因為配息領到之後運用的方式,決定了投資的總報酬。將配息放在抽屜、投資銀行定存或者投資股票型基金,一定期間後得到的總報酬都不一樣。例如一檔平均每年6.0%報酬率的債券型基金,假若每月都會配息,領到的配息只放到抽屜中,投資一定期間後總報酬最少,如果將領到的配息再投入股票型基金,總報酬率最高。如果將配息再投入原有的基金,也就是選擇配權(配單位數),那麼報酬率等同於原有基金累積型。

另外債券基金所配出來的息,不是只有利息收入,常常含有本金成分,如果將配息放在抽屜,那麼留在基金的本金就愈來愈少,也會讓總報酬率更差。同樣狀況如果是領取配權,不管配出來的息含有多少本金都沒關係,因為這些錢全部又再投入原有基金,除了本金不會少之外,利息也加入本金繼續滾利。

最好的方式就是將債券型基金的配息,轉入股票型基金繼續投資,即便配息中含有本金也無所謂,因為這些配出來的本息都轉入報酬率較高的股票型基金,所產生的總報酬當然也最高。當然,因為配息轉入股票型基金,股票部位的波動就會大一些,但是平均報酬率也會比較高。

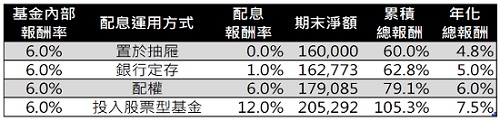

就以投資10萬元於年化報酬率6.0%的基金為例,每年配息6,000元,因為獲利全部配出來,所以10年後基金淨值也是10萬元。如果配息全部放抽屜中,10年到期後手上擁有基金淨值10萬元以及配息6萬元,總共16萬元,累積報酬率為60%,相當於4.8%的年化報酬率。如果配息不是放抽屜,而是投資於其他標的,再投資的報酬率愈高,總報酬也相對會愈多,表一列出了配息不同投資標的,10年後的累積及年化總報酬率,如果配息投入平均報酬率12%的股票型基金,累積報酬拉高至105.3%,相當於7.5%的年化報酬率。

簡單說,債券型基金將配息投入股票型基金,等於是拿獲利投資較高風險的股票型基金,即便是運氣再差也不過是配息虧損,本金並不會受到影響,縱然整體資產含股票造成波動加大,只要投資期間拉長,整體總報酬就會穩定下來,是一種穩健的投資方式。

表一:期初投入新台幣10萬元,不同配息再投資報酬率,10年後的總報酬