高鐵怎麼會倒閉

日期:2015-01-12

高鐵財改案最近鬧得沸沸揚揚,交通部長信誓旦旦的說台灣高鐵快要倒閉了,必須再延長特許40年,換取新投資者的增資,藉以度過這次難關。然而這項財改案引起相當大反彈,即便執政黨立委也以18:0反對。政府講一套,而媒體、立委各自又有另一套說詞,讓許多人看得霧煞煞。趁此新聞正熱時,就以這次高鐵財務改革為例,做一個專業的財報分析。

高鐵的財改案有兩件事值得討論,一個就是高鐵真會倒閉嗎?另一個是萬一高鐵倒閉,政府得花5,000億來承接高鐵。稍具經營理念的人,看完高鐵的財報,就知道這兩件事都不會成立。

從高鐵網頁所提供的高鐵(代號2633)103年前半年的財務報表,資產負債表如下表所示,總資產為5,010億,流動資產只占9.8%,而非流動資產卻佔了總資產的90.2%,這是相當合理的,高鐵營運所需的資產就是軌道、車站以及列車,高鐵的價值就是擁有這些可營運的非流動性資產。比較有問題的是負債及權益部分,總負債金額高達4,458億元,竟然佔總資產的90.4%,權益總額只有482億,相當於總資產的9.6%。也就是說,這5,010億的營運資產只有小部分是由股東出資,絕大部分是出自於銀行貸款。

▼高鐵103年上半年度資產負債表

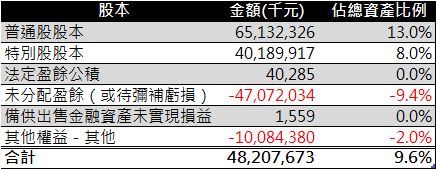

股東權益總額雖然有482.1億元,但是特別股就占了401.9億元。特別股是一種很奇特的金融商品,本質上不屬於股票,因為領固定配息,所以比較像公司債,只是公司債有一定到期日,而特別股沒有。

目前高鐵的特別股分為甲、乙、丙三種,均配發固定5.0%的配息,而且可轉換成普通股的股票,非常類似可轉換公司債,所以計算企業價值時,一般均把特別股列為負債而不是權益。那麼高鐵若將特別股扣除後,權益總額就只剩80.2億元,相當於每股淨值只剩1.23元。真是不可思議,80億的權益卻可擁有5,010億的營運資產,天底下哪有這麼好康的事。

▼高鐵103年上半年度資產負債表,股東權益明細

即便特別股也算進來,高鐵的股東權益也只剩482億,卻擁有5,010億的營運資產,而且又是特許行業沒有其他競爭者,原始股東擁有這麼好的條件,沒有不好好珍惜的道理。總資產的資金來源,70.0億為流動負債,是營運所需的周轉負債,這部分金額很小只占總資產1.4%,其他4,458.0億是由非流動負債所提供,主要用於支付興建高鐵及列車費用,佔了總資產的89.0%。顯然,高鐵使用了非常大的財務槓桿。

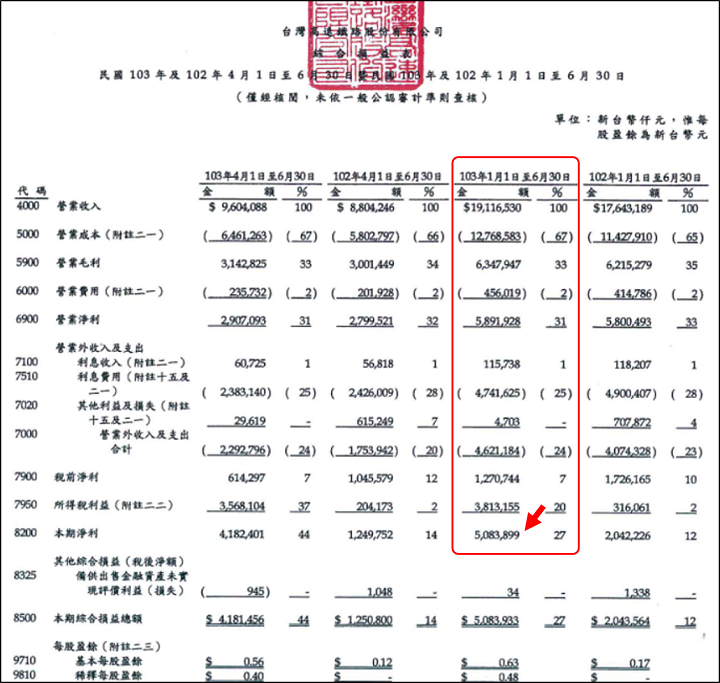

一家企業會不會倒閉,有無獲利是決定因素,高鐵有無獲利只要看損益表就知道了。民國103年1~6月,高鐵營業收入為191.2億,淨利50.8億元,營業毛利高達33%。而且前半年賺了50.8億,預估全年度獲利應該落在100億左右。這樣的經營績效確實不是很好,因為總資產投入高達5,010億,算起來資產報酬率卻只有2.0%(=100/5010)。用台積電來比較就非常清楚了,102年總資產為1兆2,630億元,相當於高鐵資產的2.5倍,而整年度獲利1,880億元,是高鐵獲利金額的18.8倍,光是資產報酬率就有14.9%。

▼高鐵103上半年度淨利50.8億

高鐵的資產報酬率雖然只有2.0%,卻因為運用了高度的財務槓桿,使得股東權益報酬率提升至20.7%。因為股東只投入了482億元,卻擁有同樣的獲利100億元,當然就有放大股東權益報酬率的效果,而權益乘數(總資產/權益總額)高達10.4倍,相當於放大的倍數。

擁有20.7%股東權益報酬率的企業,我非常篤定一定不會倒閉!獲利的企業倒閉,都是因為資金周轉不靈,而這問題可輕易解決。交通部認為高鐵即將倒閉的原因,只因為高鐵面臨特別股贖回的資金壓力。持有高鐵特別股的股東向法院提出訴訟,要求高鐵按發行條件贖回特別股以及支付股息,如果法院判決高鐵敗訴,屆時就會有將近500億左右的資金需求,高鐵若無法順利增資就會面臨倒閉。

我篤定高鐵的原始股東不會讓公司倒閉,因為高鐵的投資報酬率相當不錯,如果高鐵沒有獲利,原始股東還有可能擺爛,但若是高鐵是有不錯獲利,原始股東一定會解決資金問題。很簡單,只要協調特別股東不要要求贖回,或者增資就解決了。

這麼大的金額,原始股東到哪去找金主呢?放心,台灣有錢的人多的是,沒有賣不出去的東西,只有賣不掉的價格,只要增資的價格夠低,一定很容易吸引到資金,因為原始股東出再爛的價格都比倒閉好。只是原始股東還沒走到最後一步,是不願意輕易增資的。原因很簡單,增資會稀釋持有比例,增資的價格愈低,稀釋的就更嚴重。當然,原始股東當然會希望可以在不增資的情況下,又可以維持營運,只是形勢不由人,該增資就得增資,只是姿態就得放低,也就是增資價必須很低才行。

如果我是特別股的股東,我才不會要求贖回的,原因之一是有5%的固定配息,這實在太吸引人了,5.0%的定存怎會放棄呢,除非高鐵不賺錢,付不出配息。另外一個原因就是有轉換普通股的權利,目前特別股的股東不願轉換,是因為一股換一股,淨值那麼低當然沒有人願意轉換,只要原始股東減資到一定程度,就會吸引特別股來轉換,因為原始股東減資後,持有的股數就變少了,轉換到的一股所持有企業的比例就愈高。只要特別股通通轉到普通股,特別股的贖回壓力就會消失。而且只是會計及股務作業,營運資金完全沒變動,所以高鐵營運完全不受影響。

全民買單只要482億元

退一萬步想,若高鐵倒閉會怎樣呢?根本不會怎樣,因為高鐵並沒有消失。高鐵總資產價值5,010億,就算政府花了5,010億買單,一點也沒有吃虧,更何況只須十分之一的金額就足夠了。我要是交通部長,還真希望高鐵倒閉呢!回收高鐵怎需要5,000億元,頂多482億元就綽綽有餘。

雖然高鐵資產高達5,010億元,但不要忘了負債可是高達4,527.9億元,若是政府回收高鐵之後,銀行會不願意繼續借錢給政府嗎?若是高鐵倒閉,原來的貸款直接移轉至政府,政府只要清算股東權益的差額即可,頂多拿出482億元,其中401億拿去贖回特別股。想想看,拿出482億卻可每年獲利100億元,這種生意到哪裡找。勞退基金想要投資,高鐵不就是很好的標的嗎,而且是穩賺的投資,哪裡需要再用40年的特許吸引資金。政府官員算算看呀,40年特許值多少錢,可不要輕易的就這樣讓利出去!