從資產周轉率判斷經營能力

日期:2018-06-11

財報比率分析分為財務結構、償債能力、獲利能力、營運能力以及現金流量五大類,但可以再整合成償債能力及獲利能力兩大類,因為財務結構直接影響到償債能力,而營運能力又跟獲利能力息息相關。想要找到好股票,就得把財報各項數字之間的關係弄清楚才行。

投資者最關心的莫過於獲利能力,而獲利能力又取決於經營能力,經營能力差獲利一定不會好,反過來說獲利能力好,經營能力就一定不錯。許多投資者認為獲利能力就是每股盈餘(EPS),可是EPS只表達每股賺多少錢,並沒有把每股投入金額考慮進來,所以只有EPS並無法判斷投資績效。

每股投入金額就是權益總額除上對外流通股數,因為股東投入的金額就是權益總額,所以每股投入金額就是每股淨值。獲利能力是由投資報酬率決定,就是獲利除上投入的金額,所以將每股盈餘除上每股淨值,得到的就是股東權益報酬率(ROE),也就是說股東權益報酬率才是真正反映獲利能力的指標。

每股盈餘 = 本期淨利/對外流通股數

每股淨值 = 權益/對外流通股數

投資報酬率 = 每股盈餘/每股淨值 = 本期淨利/權益 = 股東權益報酬率

表一:106年第四季合併報表

| 公司名稱 | 大立光 | 台積電 |

|---|---|---|

| 總權益 | 924億元 | 1兆5,228億元 |

| 本期淨利 | 259.76億元 | 3,431.47億元 |

| 發行股數 | 1.34億股 | 259.30億股 |

| 每股盈餘 | 193.65元 | 13.23元 |

| 每股淨值 | 689.6元 | 58.7元 |

| 股東權益報酬率 | 28.1% | 22.5% |

例如表一的大立光(3008)在106年每股盈餘193.65元,每股投入金額(每股淨值)也高達689.6元,所以大立光給股東的回報為28.1%。台積電當年每股盈餘為13.23元,只有大立光的7%,然而每股淨值也只有58.7元,台積電在同期給股東的投報率為22.5%,只比大立光稍微差一點而已。

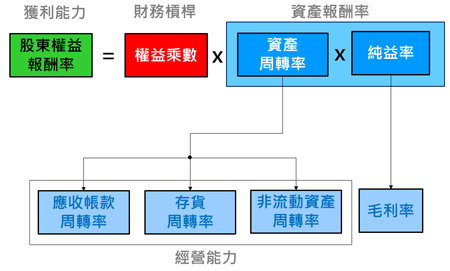

這也是華倫巴菲特最重視股東權益報酬率(ROE)的原因,而股東權益報酬率又可拆解成權益乘數、資產週轉率以及純益率的乘積,公式如圖一所示:

圖一:ROE可拆成財務槓桿、資產報酬率

其中的權益乘數就是財務槓桿,權益乘數愈大槓桿倍數愈大,企業承受的財務風險就愈高,所以權益乘數也不宜過高,一般都落在2倍以下。在權益乘數不變的條件下,股東權益報酬率就由資產周轉率及純益率兩者的乘積決定,所以只有各別成績不錯沒有用,必須兩者均有優良表現才會有好的股東權益報酬率。

經營能力關注的就是其中之一的資產周轉率,資產周轉率愈高,經營能力愈好。所以公開資訊觀測站的財務比率分析中,經營能力分為應收帳款週轉率、存貨周轉率、不動產廠房設備周轉率以及總資產報酬率等全部都跟周轉率有關。

資產周轉率等於營收除上資產,就是每單位資產可以創造的營收。例如總資產80億元,營業收入為100億元,資產周轉率就是1.25,代表每1元的資產可以做出1.25元的營收。若當期淨利為20億元,純益率就是20%。即便知道淨利20億元及純益率20%,是無法判斷投資績效的,還得看投入的資金而定,如果投入的資金只需80億元,那麼資產報酬率就是25%。

因為資產的總額就是企業投入的總資金,那麼同樣做100億元的營收,所需要投入的資產愈少,投資報酬率就愈高。如果總資產只需要80億元可以做100億元營收,那麼相當於每投入1元的資產可以做1.25元的生意,或者說資產周轉率為1.25。所以資產周轉率將純益率放大了1.25倍,也就是20%的純益率,因為資產報酬率而提升至25% (1.25*20%)。要是做100億元的生意卻得投入400億元的資產,那麼每1元的生意只可以做到0.25元的營收,同樣是20%的純益率,資產報酬率卻只剩下5%(=0.25*20)。

簡單說,資產周轉率就愈高,經營能力就愈好,運用相同的資產,可以做到的營收愈高,就代表使用資產愈有效率。而總資產是流動資產及非流動資產的加總,所以資產周轉率又可分成流動資產周轉率及非流動資產周轉率,流動資產以應收帳款及存貨為主,所以應收帳款週轉率及存貨周轉率是流動資產周轉率的重點。非流動資產則以不動產、廠房及設備周轉率為主。

資產周轉率是營收除上總資產,單項資產的周轉率也是營收除上各別資產金額,流動資產週轉率等於營收除上流動資產,非流動資產週轉率等於營收除上非流動資產。在營收一樣情況下,分母愈大周轉率就愈低,而總資產又等於流動加上非流動資產,所以總資產周轉率一定小於任何單項資產的周轉率。

例如上述例子的80億元資產,營收為100億元,若是流動資產占60億元,非流動資產占20億元,那麼總資產周轉率1.25 (=100/80),流動資產週轉率1.67(=100/60),流動資產週轉率5(=100/20),立即可以看出流動資產週轉率小於非流動資產周轉率,而總資產周轉率又小於流動資產周轉率,用數學方式敘述更易了解:

總資產周轉率 < 流動資產周轉率 < 非流動資產周轉率

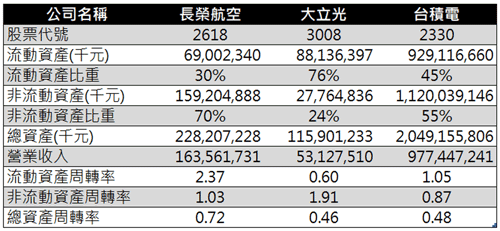

因為分子都是同樣的營收,資產愈小週轉率愈大,所以資產組合比重愈大的項目對總資產週轉率影響愈大。例如大立光(3008)106年度第四季年報合併報表,總資產1,159億123萬元中,流動資產881億3,640萬元,占總資產76%,非流動資產277億6,484萬元,占總資產24%。顯然流動資產比重最大,所以資產報酬率受流動資產週轉率的影響最大。只要看營收就知道了,當年合併營收為531億2,751萬元,所以總資產周轉率為0.458,流動資產周轉率為0.60,非流動資產周轉率1.91。光是流動資產的週轉率就只有0.6,再加上非流動資產以後,總資產週轉率就小到只剩下0.458。

長榮航空的非流動資產占總資產70%,所以非流動資產週轉率最小1.03,流動資產周轉率為2.37,總資產周轉率為0.72,小於非流動資產週轉率。也就是說長榮航空的資產週轉率受非流動資產影響最大。台積電的流動及非流動資產幾乎各半,所以兩者週轉率不會差很多,一個1.05另一個0.87,總資產周轉率剛好是各別的一半0.48。

表二:台積電總資產周轉率是流動、非流動資產的各半

全盤了解後,再回頭來看經營能力很重要嗎?對經營者當然很重要,因為這是營運優劣的指標,然而對投資者來說並沒有那麼重要,投資者只要結果,並不關心要如何改善。反正股票獲利不好換一檔就是了,不用勞神分析經營能力的細節。然而投資者必須知道財報數字的相互關聯,否則如何分辦那一項資訊才是真正重要。

本文刊登於Smart智富月刊238期64頁(2018 6月)