大立光配68元現金太少了

日期:2019-04-23

每次看到小股東在股東大會上要求多一點的現金配息,我一直都認為這不是正確的投資態度,企業保留現金才有資金繼續投資,規模才會持續成長,獲利才會年年增加,現金配息愈多,企業成長力道就愈弱,難道這是股東希望得到的結果嗎?用統一超商比喻最容易懂了,統一超商的獲利跟店家數量成正比,如果每一家7/11每年可以貢獻200萬元的獲利,只要店家數量愈多統一超的淨利就會愈多。從維基百科的統計2018年11月份,7/11的店家數量5,336家,而2018年合併報表統一超本期淨利為117億4,428萬元,平均每一家店貢獻220萬元淨利。

如果當時7/11店數維持在1,000家不再成長,那麼每年的淨利可以粗估就只剩22億元左右。當然,店家數量成長也不能稀釋既有店家的獲利,否則這成長就沒有意義了。如果經營者已經看到成長契機,就需要再投入資金,要是資金都配回去給股東,就沒有資金可投入,企業規模就受限制了,這就是我不認同小股東一昧的要求現金配息的原因。

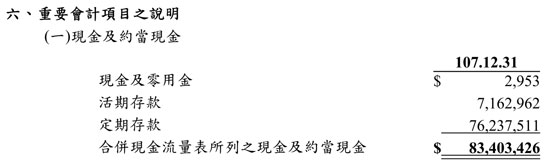

然而,另外一類公司卻剛好相反,已經找不到可以投資的項目,可是卻保留了許多盈餘在企業內,也不願意配發回給股東,這樣的經營方式對股東來說並非最有利的。最典型的例子就是大立光(股票代號3008),2018年第四季合併財報顯示總資產1,326億4,842萬元,可是現金及約當現金就佔了834億343萬元,相當於總資產的62%。然而企業營運所須要的應收帳款也只不過106億4,649萬元,存貨更少只有38億9,335萬元,明顯看出保留現金過多。從圖一所示大立光財報的附註六(一),可以發現九成的現金全部存放於銀行的定期存款,顯示這麼大的現金部位並沒有做有效利用。

圖一:大立光的現金部位幾乎都是定期存款

或許有人認為這些現金是預留擴廠或另外投資,但縱然是擴廠也用不著這麼大的金額,因為目前大立光不動產、廠房及設備的金額為278億5,005萬元,即便廠房擴增一倍所需要金額也不過約279億元,然而定存存款金額卻高達約762億元,這些資金每年只能創造約1%的投報率。當然,是否另有隱情我不知道,但單從財報來看是非常不合理的。

今天(2019/4/23)經濟日報頭版新聞是大立光每股配息68元,很多投資者非常的羨慕,可是2018年度大立光的EPS高達181元,留著這些現金並無用處,所以現金配息應該可以更積極才是。如果沒有可以投資的標的,就應該配回股東,讓股東自行尋找其他投資機會。