年終獎金該先還房貸嗎

日期:2015-01-17

又到領年終獎金的時節了,很多人已經盤算著這筆年終獎金該如何運用,即便被房貸壓得喘不過氣的人,也會想說房貸利率那麼低,這筆錢該先還房貸,還是拿去投資呢?

年終獎金或者是臨時多出的一筆資金如業務獎金等,該如何運用才可以獲得最大利益,是取決於自己的投資理財的能力。這筆錢若是償還貸款,所獲得報酬率就是銀行的貸款利率,若想要留著自己投資理財,就得有保握所獲得的報酬率高於貸款利率。

年利率等於報酬率

進入主題之前必須先澄清一個觀念,銀行的年利率本質上就是年化投資報酬率。例如目前定存利率1.5%,投資10萬元,一年後可以獲得利息1,500元,所以投資報酬率等於1.5%。個人投資定存,投資報酬率就是定存利率,而銀行將錢貸款出去,貸款年利率就是銀行從貸款者身上賺走的年化報酬率。

目前定存年利率1.5%,貸款利率也都落在2.0%左右,如果自己只會投資定存,那麼投資報酬率就只有1.5%,那麼這筆錢還不如拿去償還貸款,至少不用被銀行賺走每年2.0%的利息。若是當自己的投資能力不錯,篤定一年至少獲利6%,那麼這筆錢又何必急著去還貸款呢?

算一下10萬元的年終獎金,償還貸款每年只少繳2,000元利息,而自行投資一年可以獲利6,000元,除了繳交貸款利息2,000元之外,還可多賺4,000元。所以結論很簡單,自己的投資報酬率跟貸款年利率比較,看哪一個比較多!

可是貸款每月所繳的金額中不只是利息,還含有本金的成分在內,這部分要如何看待呢?繳款金額中的本金部位是不用考慮,只需考慮利息即可,因為利息才是真正被銀行賺走的錢,本金反而應該看成存款才正確。很奇怪厚,繳貸款怎會變存款呢?

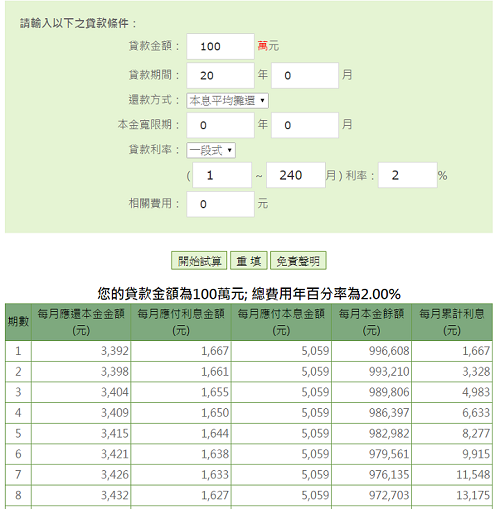

用個例子來說明就會很清楚了,如果跟銀行借100萬元,年利率2.0%分20年本息平均攤還,想要知道每月繳款金額、利息以及本金償還金額,只要到銀行貸款試算一下就有答案了,下圖是以國泰世華貸款網頁的結果:

▼攤還表:借款100萬、20年期、2.0%利率

銀行的貸款帳號基本上是一個可透支帳戶(如下圖的存簿),撥款時帳戶餘額會記錄-1,000,000。從上圖得知每月繳款金額都是5,059元,第一個月的利息為1,667元【=1000000*2.0%/12】,這金額銀行收走了,剩下的3,392元還是你的錢,銀行會自動幫你“存入”帳戶中,所以第一次繳款後帳戶餘額為-996,608。

第2個月時,繳款金額還是一樣5,059元,但是利息1,661元【=996608*2%/12】,比第一個月少6元,因為帳戶餘額不再欠銀行100萬,只剩下-996,608元。利息還是銀行收走,剩下的3,398元本金照例存入你的帳戶,所以帳戶的透支金額愈來愈少,直到240期繳完時,你就不欠銀行一毛錢了。下表為銀行帳戶的示意圖

▼貸款存簿模擬

寫了這麼多無非只是透露一件事,每月所繳貸款金額,只有利息實際會被銀行收走,剩下的還是存入你的戶頭,貸款餘額才會愈來愈少,繳交的本金部位還是你的錢,只是銀行存在貸款戶頭而已。

至於該投資甚麼才可以打敗貸款利率呢?講起來是簡單,只要長期持有全球投資等級的債券型基金,以及全球已開發國家股票型基金的組合就可以,比例上股票基金占3成,債券基金佔7成。不過實際實行卻很困難,因為長期持有需要很大的信心,遇到大風大浪也不怕才能真正獲利。當然,想要投資穩定獲利確實不那麼容易,否則怎會有那麼多人投資定存了。正確的做法是努力的學好投資理財,學成之前還是乖乖地拿去償還貸款吧!