從現金流量表找出損益理由

日期:2019-06-04

大同(2371)旗下子公司最近頻出狀況,造成2018年第4季合併年報綜合損益出現虧損了將近341億元,然而從資產負債表上的現金餘額,只比上一年度少了約230億元,也就是該年度流出了約230億元的現金,投資者該注意些甚麼呢?其實,個別從綜合損益表及資產負債表來看,並無法看出這些端倪,唯有現金流量表才能解這迷惑。

資產負債表上的現金餘額是存量的概念,比較期末及期初的差額就可以看出流動的概念,只要期末餘額比起期初還要多就是現金流入,反過來就是現金流出。例如大同2018的期末餘額比期初少了約230億元,就是現金流出了230億元。然而只是知道淨現金流量並沒有太大意義,造成企業現金流動的原因非常多,必須分門別類去分析才有意義。

例如台積電2018第3季合併財報,當期現金餘額約4,887億元,2017年底現金餘額約5,534億元,相當於現金流出約647億元。如果深入探討發現,台積電2018前3季光是營運活動的現金就流入了約3,846億元,只是再投資使得現金流出約1,970億元,而且配發現金股利及還債也讓現金又流出了約2,594億元,加上匯率變動相當於現金流進了約72億元,才造成當季淨現金流出約646億元。現金流出主要原因是再投資及配發現金股利,並不是營運活動的問題,投資者這就放心了。

所以,只看淨現金餘額變化沒有分析價值,要看到現金到底怎麼來、怎麼去才有意義。因此,現金流量表才分成營業活動、投資活動以及籌資活動等三大類的現金流量,加總之後的金額才是淨現金流動。每一種現金流量都有其意義,營業活動現金流量主要用於檢視本期淨利是否確實轉成現金進來,所以才從損益表上的稅前損益開始編製。投資活動用於檢視企業的投資力道,籌資活動則是專注於股東及債權人之現金往來。

現金流量表中最重要的就是營業活動之淨現金流量,因為主要檢視損益表上的本期淨利是否確實落袋,一般說來金額都會比損益表上的本期淨利還要多。會計的記帳方式是以權益為導向,綜合損益表上的本期淨利只是營運的帳上獲利,是否轉成現金流入得要透過「受益費損項目之調整」及「營業活動相關之資產負債變動數」調整後,才是營業活動之淨現金流量。

收益費損之調整就是將損益表上沒有支付現金的費用,以及沒有收到現金的收入調整回來,通常最大部分是折舊及攤銷費用。不動產、廠房及設備比重愈大的企業,折舊的金額就愈多,營業活動現金流入比起本期淨利就會多出很多。台積電2018合併年報中的不動產、廠房及設備占了總資產的51%,所以營業活動現金流量就會比本期淨利多出很多。該年度本期淨利約3,512億元,而折舊費用又讓現金流入了約2,881億元,光是這兩項加起來就有6,393億元。再經過其他細項加減,最後淨現金流入約5,740億元,可以看出多出來的部分主要貢獻就是折舊費用。

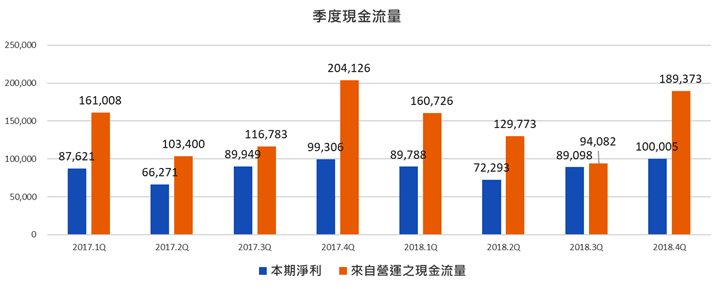

圖1是台積電每一季的營運活動現金流量長條圖,藍色是當季本期淨利,橙色是同期的營業活動現金流量,每一季的現金流入比起損益表上的本期淨利多出很多,這樣投資者就放心了,不只看到台積電每一季獲利那麼多,除了紮實的現金落袋之外,現金比起帳目上的獲利還多出許多。

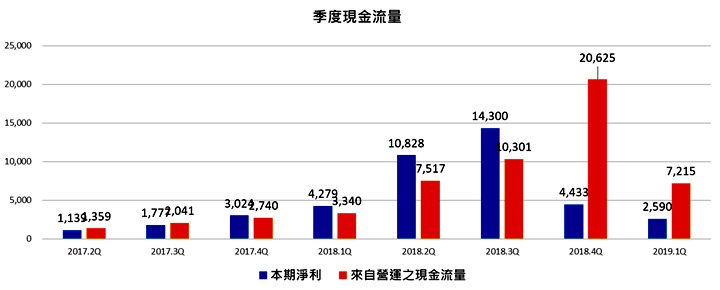

再看看圖2國巨(2327)的營運活動現金流量,2018第2、3季本期淨利分別為108億元143億元,可是現金流入分別只有75億元及103億元,兩季的現金流入都比本期淨利還要少。到了第4季本期淨利只剩下44億元,營業活動卻流入了206億元現金,將近淨利4倍之多。

到底發生了甚麼事,只要看看現金流量表便知道了,第2、3季營業活動現金短少主要是卡在應收帳款,而第4季營業活動現金流入比淨利多出來的部分,也是收回了前兩季所增加的應收帳款。對照營收就可以理解這樣是正常的,國巨於第2、3季時因市場短缺被動元件,使得營收大幅成長,應收帳款當然也會跟著多出來。到了第4季時市場恢復原狀,營收回到了原點,而客戶在第2、3季所暴增的應收帳款,也在這時候陸續收回,這才造成2018第4季的現金大幅流入。

圖1:台積電季度營運活動現金流量(單位:百萬)

圖2:國巨(2327)季度之本期淨利及營運活動現金流量

投資活動現金流量的重點是資本支出,所以一般都是現金流出,對服務業的企業尤其重要,服務業的非流動資產占總資產的比重相當高,尤其是不動產、廠房及設備這部分,因為服務業就是靠這些資產營運,當資產利用率到頂後,營收就不會再成長了,只有繼續投資才能創造更高的營收。例如飯店業的住房率接近100%,除非再蓋新的飯店,否則營收就不可能再增加。再投資的資本支出就會出現在投資活動現金流量。

台積電晶圓代工產業,需要龐大的資本支出,光是2016~2018這3年,分別投入了3,954億元、3,362億元及3,143億元,投資力道之強勁,顯現經營階層對未來市場的看法。當然,資本支出屬於現金流出,所以營業活動要求現金流入,而投資活動需要的卻是現金流出。

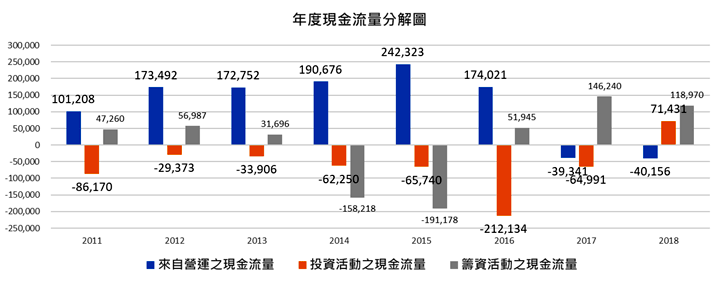

至於籌資活動現金流量是針對股東及債權人的現金流動,現金增資或新的貸款,就會造成現金流入。相反的,現金減資、償還貸款以及配息等就會產生現金流出。所以正常的籌資活動都是淨現金流出,看到現金流入就該注意一下,不是現金增資就是新的貸款。圖3是鴻海(2317)的現金流量圖,藍色線條為營運活動、橙色線條為投資活動而灰色線條為籌資活動之現金流量,很顯然的連續兩年營業活動都是現金流出,所以即便是有配出現金及支付減資現金,籌資活動仍然為現金流入,可以理解這些現金必然來自於借貸。

圖三:鴻海連續三年籌資活動現金流量為正值

回頭看大同2018第4季的現金流量表,本期淨損約318億元,但是營運活動淨現金只流出了約143億,投資活動流出了現金約98億,籌資活動現金流入了10億954萬元,全部現金流量加總後現金淨流出230億670萬元,剛好等於資產負債表上期末現金餘額與期初餘額之差額。雖然虧損了將近318億元,然而真正因營運活動流出的現金並沒有想像的嚴重,只有約143億元。閱讀財報是投資股票必備知識,而現金流量表更是財報的精髓,呈現了整體企業活動的現金流動,也架起了資產負債表及綜合損益表之間的橋樑,投資者一定得弄清楚,股票投資才會有較大的獲利機會。