挖出具競爭優勢保護的存股

日期:2019-03-28

只有獲利穩健的股票才值得長抱,是否具有競爭優勢就是獲利最好的保證。存股就是買進持有,獲利來源主要依靠股票配發的股息,而不是買賣的價差。這是一種不錯的投資方式,依賴配息所獲得的報酬,比波段操作較為穩健與務實。但是得要能挑到優質的存股標的,獲利才能長長久久。

一檔好股票的產業一定要有未來性,否則虧損是必然的。例如數位相機出現之後,底片產業自然消失,當手機擁有GPS功能時,GPS的產品自然衰退。而傳統產業優於科技產業,例如食品產業通常歷久不衰,保全產業只要有人就有需求,畢竟傳統產業的特徵就是不容易替代。

產業對了,也要具備競爭優勢才行,簡單說就是護城河的概念,例如建立技術門檻、經濟規模以及特許行業等這些競爭門檻。大立光(3008)就是擁有較高的技術門檻,其他競爭廠商想要在鏡頭研發及製造上贏過大立光是不容易的,獲利才會持有。

產業具有未來性,也架構了競爭障礙,獲利就應該反映在營收以及每股盈餘,獲利都應該很穩定才是,也就是每股盈餘(EPS)不會每年上上下下的波動,若只有某些年度表現不錯,其他年度績效不佳,那就肯定非首選。當然,若是EPS的趨勢是往上那就更不錯了。

除此之外,跟同業相比比較具競爭優勢的股票,通常也擁有較高的股東權益報酬率以及資產報酬率,毛利率也會比同業還要高。毛利率愈高代表該企業提供產品或服務的附加價值愈高,競爭優勢愈強的企業,毛利率當然就愈高了。

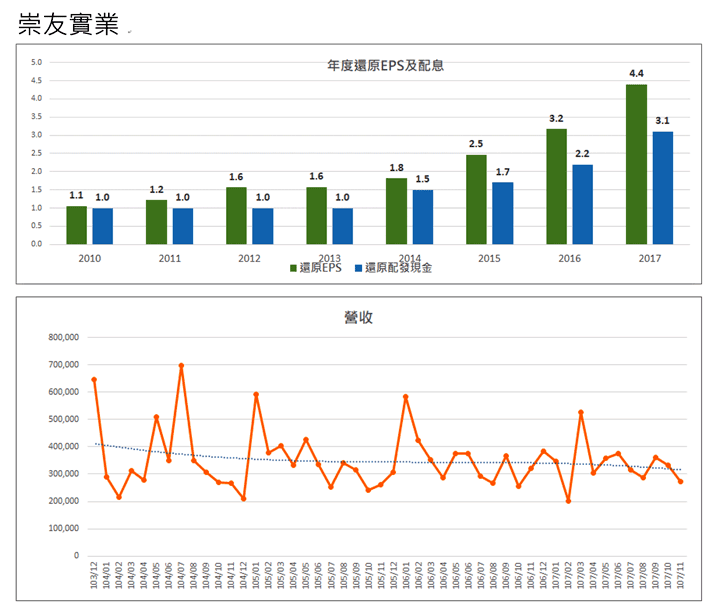

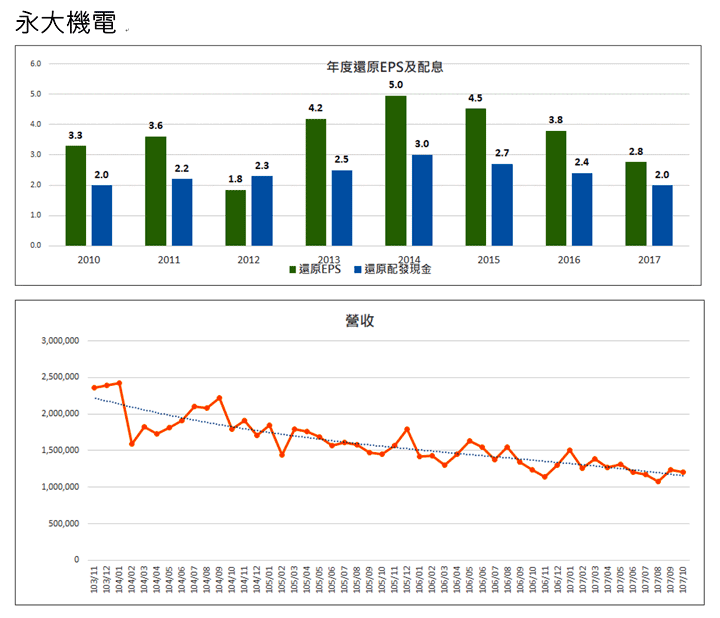

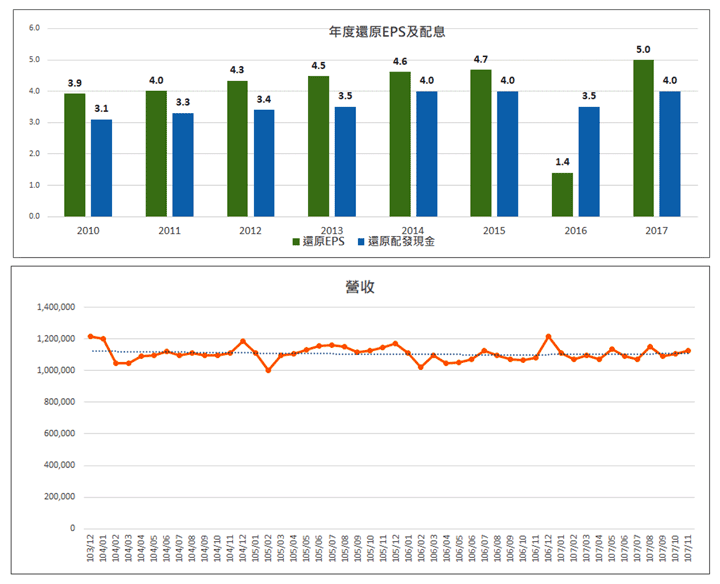

就以同樣都是銷售及維護電梯的崇友實業(4506)以及永大機電(1507)為例,只要有大樓就有電梯的需求,而且每一座電梯都須要維護,可以帶來源源不斷的營收,所以產業前景不用擔心。圖1a及1b是崇友及永大這各年度的盈餘(EPS)及營收曲線圖,顯然崇友優於永大機電。永大機電最近4年的EPS是衰退的,營收也呈現衰退趨勢,顯然競爭力有下降的趨勢。崇友的每股盈餘的趨勢看起來是成長,一年比一年獲利多,但是最近4年的營收卻只是持平,並沒有同步成長,深入研究合併財報發現,2017年的營業利益(本業獲利)7億6910萬元,和2016年的營業利益7億3051萬元相差沒多少。而本期淨利就不一樣了,2017年的本期淨利8億3050萬元,足足比2016年的6億1298萬元,多了2億1752萬元,大約成長了35%。顯然多出來的部分是屬於業外的其他利益,並不是實質的業務成長。即便沒有成長現象,獲利及營收並沒有衰退現象。

再看看獲利能力(表一),不論是資產報酬率、股東權益報酬率、毛利率以及營業利益率,崇友也都比永大還好很多,很顯然崇友比永大還具備競爭優勢。

圖1a:崇友年度EPS及配息

圖1b:永大年度EPS及配息

表一:2017年度獲利能力分析

| 項目 | 崇友 | 永大 | 中華電 | 台哥大 |

|---|---|---|---|---|

| 資產報酬率(ROA) | 13.6% | 4.5% | 8.9% | 10.1% |

| 股東權益報酬率(ROE) | 21.7% | 9.8% | 10.8% | 22.7% |

| 毛利率 | 30.3% | 26.6% | 35.5% | 30.5% |

| 營業利益率 | 18.0% | 8.8% | 20.5% | 16.3% |

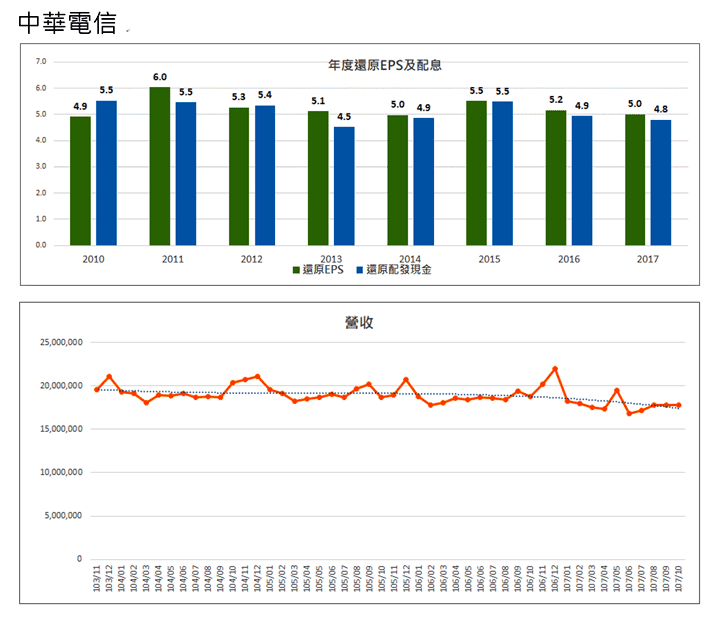

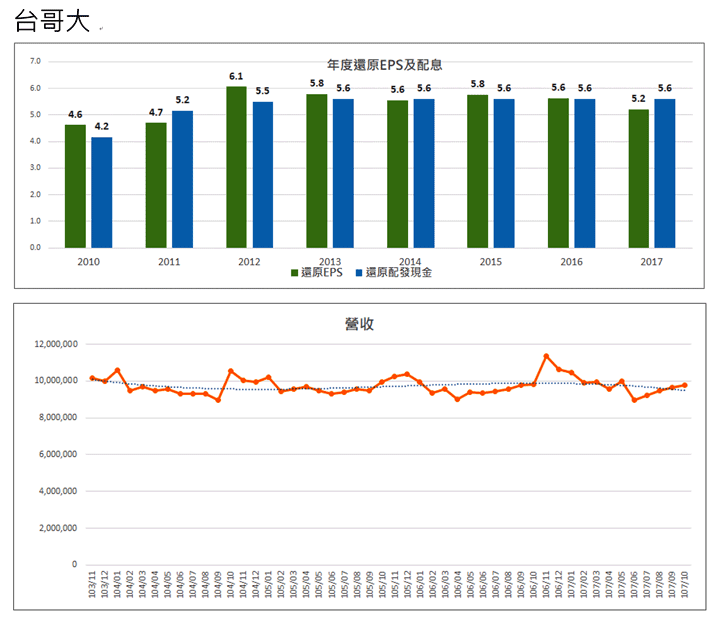

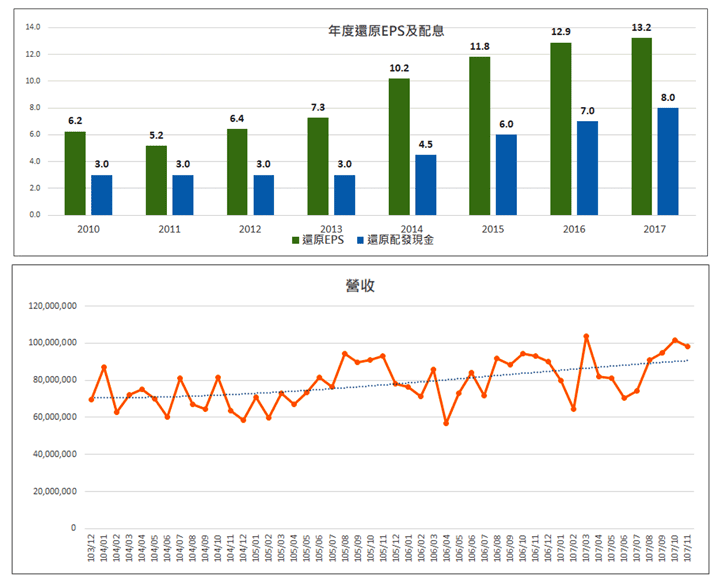

接著看電信產業,只要有人存在就有通信及上網的需求,營收當然也是源源不斷,業者標到的頻道愈多,建立基地台愈多,進入障礙就愈大,自然建立起護城河。同產業的中華電(2412)與台哥大(3045) ,圖2a及2b的EPS顯示這兩家的獲利非常穩定,不會有太大意外,營收的平穩走勢也跟EPS一致。這兩檔不只可以當存股的標的,還是標準的定存股,因為賺到的錢幾乎都配回去給股東,而且每年配息金額幾乎都貼近每股盈餘。

再從盈餘來看,這兩檔似乎不分上下,獲利能力雖然毛利率台哥大30.5%,稍微不及中華電35.5%,但是股東權益報酬率台哥大22.7%,卻是中華電10.8%的兩倍,而股東權益報酬率又是獲利能力最重要的一項指標,這樣的數據也可以這樣解釋,若股東投入資金相同,台哥大的股東所獲得的淨利會比中華電多一倍。

資產報酬率(ROA)台哥大10.1%、中華電8.9%,台哥大只比中華電多出了1.2%,但是股東權報酬率卻幾乎是中華電的兩倍,推估台哥大運用了較大的財務槓桿,也就是負債比較高,換句話說台哥大比中華電獲得更高的報酬,是因為承擔較大的財務風險。其實這兩檔股票比較難分高下,但台哥大還是稍微好一些,畢竟報酬率還是投資首要考量。

圖2a:中華電年度EPS及配息

圖2b:台哥大年度EPS及配息

中興保(9917)是目前國內最大的保全業者,市場占有率56%,因為經濟規模的關係,平均單位成本可以大幅降低。產業的特性是誰先擁有客戶就不容易更換,畢竟器材等設備又要重新更換。檢視每年盈餘及營收也都非常穩定,除了2016年認列投資復興航空損失,造成每股盈餘大幅縮水,不過這屬於業外虧損對未來本業營運並無大礙。

圖3:中興保年度EPS及配息

台積電(2330)除了已經建立了技術門檻外,經濟規模也使得其他廠商難以競爭。台積電的每股盈餘及配息都一年比一年高,營收也是跟著趨勢往上,這也驗證了除了已經建立競爭門檻之外,還具備成長性,這也是台積電被列為績優股的原因。

圖4:台積電年度EPS及配息

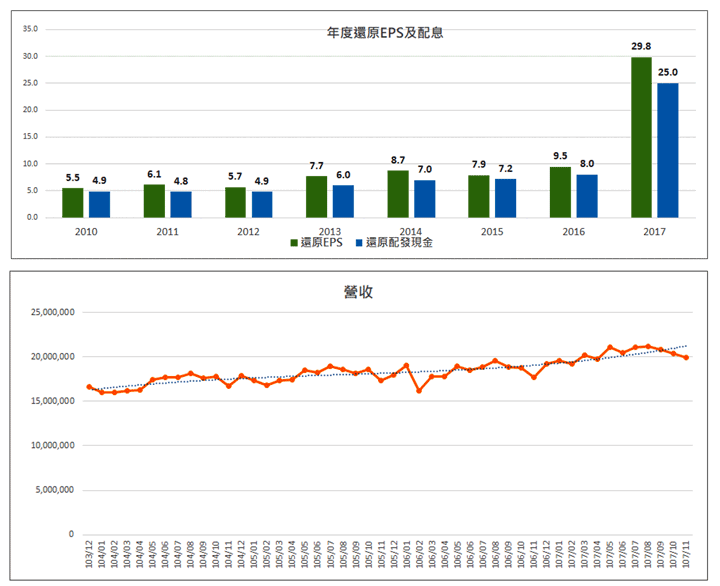

統一超(2912)的店家數量已經5千多家,靠著經濟規模及市場佔有率讓其他競爭者難以超越,畢竟擁有店家數愈高,採購力就愈強,成本自然降低,相對就提高了淨利率。統一超每年的每股盈餘除了很穩定之外,同時也呈現略為成長,同時營收也是一樣成長趨勢。2017年的每股盈餘高達29.8元是因為銷售大陸星巴克的投資收益,可不能解讀為快速成長。

圖5:統一超年度EPS及配息

簡單說,一旦企業建立了進入競爭者難以超越的門檻,就可以穩穩的固守市場,獲利自然長久。存股要能夠存得安心,就必須具備競爭優勢,首先觀察是否建立了進入門檻,再從財報上檢視獲利能力,才能充分驗證選到了一檔好股票。