用「目標搜尋」估算定存股風險

日期:2019-04-02

衡量一檔股票的投資績效,一般都習慣用累積報酬率來評估。雖然可以很清楚知道總共獲利多少,但是卻無法用於投資績效的評比,原因是沒有考慮貨幣的時間價值。累積報酬率計算方式,是將投資期間內產生的獲利全部加起來,再除上投入金額,當中的獲利直接相加,不用考慮時間點。

例如一檔持有5年的股票,期間所配發的現金配息時間點都不一樣,而總獲利只將每年的配息及最後的價差一起加總,那麼較早所領到的現金配息,再投入的效益就被忽略了。正確的計算方式必須將每一筆現金流入時間點考慮進來,比較常用的是年化報酬率,也就是以投資期間所產生的現金流量,計算出每一個年度的報酬率,微軟的Excel試算表提供了各式各樣的年化報酬率函數,使得計算變的很簡單。

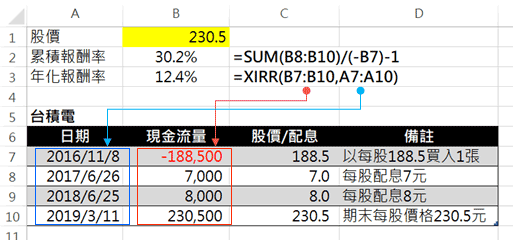

以投資台積電(2330)及中華電(2412)這兩檔股票為例,台積電於2016/11/8以每股188.5元買入一張(1,000股),投入金額18萬8,500元,一直持有至2019/3/11日,當日股價收盤230.5元/股,總價值23萬500元,加上2017/6/26配息收入7,000元,以及2018/6/25配息收入8,000元(配息金額如圖一所示)。股票價值及現金配息總計24萬5,500元,獲利5萬7,000元,累積報酬率為30.2%。

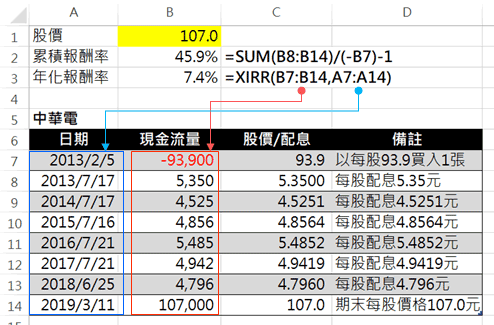

另外一檔投資中華電股票,於2013年以每股93.9元買入一張,投入金額為9萬3,900元,持有至2019/3/11日當時股價為107元,價值10萬7,000元,加上每年配息總共為13萬6,955元(配息金額如圖二所示),獲利4萬3,055元,累計報酬率為45.9%。

以累積報酬率相比顯然中華電的獲利較多,可是中華電投資了6年而台積電卻只有2.3年而已,顯然兩檔績效不能直接用累積報酬率相比較,使用年化報酬率才是正確的方法。而考慮複利的年化報酬率並非簡單算術平均,建議使用Excel提供的內部報酬率公式計算。

Excel的內部報酬率函數分為IRR及XIRR兩種。IRR只限現金流量出現在固定時間點才適用,否則就得使用XIRR。例如每月定期定額投資股票或基金,投資金額固定每月某日,期間固定所以可使用IRR函數計算。而個股票買賣及配息的時間點都不固定,顯然就得使用XIRR函數。函數的格式如下:

=XIRR(values, dates, [guess])

第1個參數Values是描述現金流量大小,負值代表現金流出,正值代表現金流入,可用儲存格範圍或陣列表示,第2個參數dates輸入現金流量發生日期,用儲存格範圍或陣列表示,但是兩個參數的儲存格範圍數量必須一致,第3個參數guess是較可能的落點(可省略)。

圖一及圖二以Excel試算表,計算上述台積電股票投資的現金流量,B3儲存格內的公式為【=XIRR(B7:B10,A7:A10)】第1個參數B7:B10就是現金流量的儲存格範圍,第2個參數A7:A10就是現金流量發生日期的儲存格範圍,參數之間用逗號分隔,所以B3儲存格就會顯示年化報酬率為12.4%。用同樣的方式也可以計算出投資中華電的年化報酬率為7.4%。兩者比較之下,顯然投資台積電優於中華電。

台積電累積報酬率雖然只有30.2%,但是只投資2.3年,如果投資期間也跟中華電一樣6.09年,以每年12.4%的年報酬率估算,應該可以獲得103.8%【=(1+12.4%)^6.09-1】的累積報酬率,遠高於中華電的累積報酬率。

穩健的投資者通常喜歡投資定存股,只要現金配息率達到一定水準,就可以不用管股價的高低。一般認知是現金配息殖利率等於定存的年利率,然而是很大的誤解,雖然定存的年利率是年化報酬率沒錯,那是因為定存本金可以十足拿回。而定存股畢竟還是一檔個股,當初投入的本金沒有保證一定回收,還得看賣出時的股價而定,若賣出股價比買入還要高,實際年化報酬率會高於現金殖利率,相反的賣出股價低於買入價格,年化報酬率也會低於現金殖利率。也就是說除了已知的現金殖利率之外,賣出股價對年化報酬率來說也是個變數。

考量賣出股價變數 計算投資年化報酬率

所以試算表上就要以一個儲存格當股價的變數,圖二中華電的試算表就是根據這樣的邏輯設計。儲存格B1當股價變數,儲存格範圍B1:B14是現金流量大小,因為B1:B13是配息金額已經確定了,直接輸入金額即可,而最後一筆現金流量是儲存格B14,則是賣出股票所得到的價款,因為股票尚未賣出,就用儲存格B1的變數,所以B14儲存格必須用公式【=B1*1000】計算,就是將B1股價變數乘上1,000股。

儲存格B3是年化報酬率計算結果,用XIRR函數計算【=XIRR(B7:B14,A7:A14) 】,儲存格範圍B7:B14為現金流量,A7:A14為現金流量發生的日期,只要儲存格B1股價變動,儲存格B14賣出股價的現金流量會自動更新,B3的年化報酬率就會跟著變動。

既然股價影響了定存股的實際年利率,投資者應該很想知道,股價可以跌多深,獲得的實際年利率仍然跟定存一樣。用圖二的試算表自行將儲存格B1的股價往下調整,直到儲存格B3的年化報酬率出現1.0%為止。這時候的股價就是最後底線,試算結果顯示當中華電股價掉68.9元/股,年化報酬率仍然跟定存一樣1.0%。

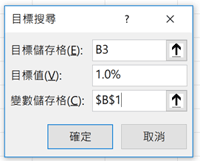

然而用手動調整B1股價,想要在B3得到精確1.0%年化報酬率,可是得花上一些時間,推薦一個Excel非常有用的「目標搜尋」功能,可以自動幫使用者調整股價變數,直到年化報酬率達到1.0%。步驟如下:

- 滑鼠點選「資料」索引標籤

- 點選模擬分析中的目標搜尋,就會出現如下的小視窗

- 將目標儲存格欄位填入B3,目標值填入1.0%,變數儲存格填入$B$1

- 按確定鍵,Excel就會自動調整B1數值,直到B3出現1.0%為止

中華電一開始是以93.9元/股買入,為何股價允許跌到68.9元/股仍然還有1.0%的年化報酬率?當中的道理就是現金配息殖利率,因為中華電平均每年都有約5%的配息殖利率,每年領到的現金配息比定存利息還要多,就可以用來彌補未來本金的虧損,而且持有時間愈久,可以抵擋股價波動幅度就愈大。也就是說股票的買進持有策略,除了必須細選體質良好的股票之外,配息殖利率愈高愈好,持有時間愈長愈有利。存股這方法是否可行,可以靠著Excel的XIRR函數以及目標搜尋功能,就能夠讓投資者可以分析報酬及風險,這才是投資應有的態度。

圖一:台積電投資績效

*現金流量負值代表現金流出,正值為現金流入

圖二:中華電投資績效

*現金流量負值代表現金流出,正值為現金流入

下載範例Excel檔

點選下列Excel圖示可以下載範例的Excel檔案,方便讀者練習。

![]()