誰能告訴我 何時才能退休呢?

日期:2017-01-22

許多人很想知道到底還得要熬幾年才能夠退休呢?只是目前網路上的試算都沒有辦法回答這問題。大部分都必須先確定退休年齡,然後試算每月須要投入的金額。然而就是想知道最早何時可退休,又如何能確定退休年齡呢。可是退休所需要的準備金得跟退休年齡有關,愈早退休所需要的退休準備金就得愈多,但是可累積的期間就愈短,而且還得考慮通貨膨脹率,又要如何計算呢?

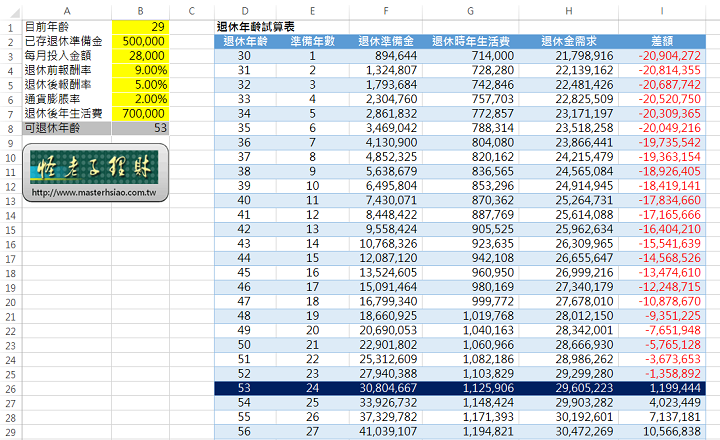

好吧,既然退休年齡無法先確定,那就每年都評估看看吧,假設未來的每一年都是退休年,然後算出當年退休時可以累積多少退休準備金,以及估算那年退休時的退休金需求,只要當年的退休準備金大於退休金需求,就有資格退休了。這樣的應用以Excel來試算最適當了,試算表如圖一所示,雖然每一個人的經濟條件都不一樣,只要將自己的條件輸入(黃色儲存格),輕鬆地可以知道最快何時就可以退休了,而且每一年還有多少缺額也清清楚楚。

例如James現年29歲,目前已經擁有退休準備金50萬元,而且每月可再投入退休準備金2萬8,000元,若退休前投資報酬率為9.0%,退休後投資報酬率為5.0%,通貨膨率為2.0%,退休後預估每年需要現值70萬的生活費,最早何時可以退休?

以James的例子,目前29歲,若是30歲退休就只有1年的期間可以累積財富,所以退休準備金只有89萬4,644元,可是退休金需求卻要2,179萬8,916元,所以30歲當然沒有資格退休。若假若53歲退休,總共有24年的時間可以累積退休準備,到了53歲就可擁有3,263萬203元的退休準備金,而當年的退休金需求只需3,019萬2,601元,所以53歲開始就可以退休了。

免費下載Excel試算表

點選下列Excel圖示可以免費下載試算表

![]()

圖一:退休年齡試算表

Excel公式說明

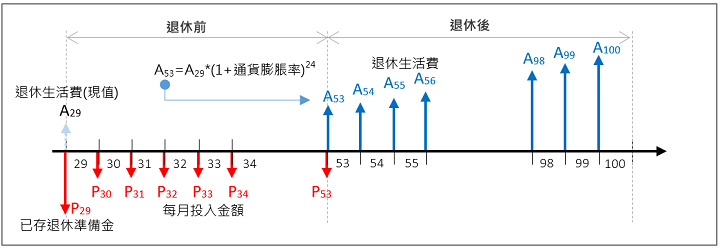

因為每個人的條件都不一樣,要製作一份可以適用所有人的試算表,必須將目前年齡、已存退休準備金、每月可投資金額、退休前投資報酬率、退休後投資報酬率、通貨膨脹率、以及退休後年生活費等都列為變數。至於退休需求要準備到幾歲,為了保險起見我通常建議算到100歲為止。

退休準備金的計算的公式是每月投入金額的未來值,可以使用Excel的FV函數計算,因為是每月投入,所以rate參數必須用月報酬率,年報酬率換算月報酬率的公式為【=NOMINAL(年報酬率, 12)/12】 (詳細請參考《有效利率與名目利率該如何應用》),所以退休準備金公式:

=FV(NOMINAL(退休前報酬率,12)/12, 準備年數*12, -每月投入金額, -已存退休準備金)

退休金需求就是將退休後每年的花費,用退休後投資報酬率計算現值,因為每年的花費必須透過通貨膨脹率調整,所以會每年遞升。若要使用Excel的PV函數,就必須將投資報酬率調整成【(退休後報酬率-通貨膨脹率)/(1+通貨膨脹率)】 (詳細請參考《用Excel計算成長型年金》),所以退休金需求公式:

=-PV((退休後報酬率-通貨膨脹率)/(1+通貨膨脹率),100-退休年齡+1,退休時年生活費, 0, 1)

其中退休時年生活費,是退休當年經過通膨調整後的生活費。例如James若於53歲退休,那麼29歲所估算的70萬生活費,到了53歲退休時,生活費必須調整成112萬5,906元【=700000*(1+2.0%)^24】。