保險「只保擔心的事」就好

日期:2015-11-02

許多人對保險的認知是保障愈多愈好,所以終身壽險才會那麼暢銷。然而這樣的觀念並不正確,保障只要足夠就可以,並不是愈多愈好。例如保障的需求為500萬元,那麼投保1,000萬不是更好嗎?保險並不是這樣看的,保障指的是被保險人身故後,受益人(遺屬)可領取的保險金。過多的保險意味著得多繳保費,導致壓縮目前的生活品質,來換取遺屬在自己身後過更好的生活。

所以保障只有在需要時才保險,否則就該將保費省下來,用來提升生活品質或創造更高獲利。那又要如何檢驗自己有那些保險需求呢?一個最高指導原則,就是只保所擔心的事情。

例如擔心萬一不幸落在自己身上,未來小孩的生活及教育費用要如何,那就投保壽險直到小孩長大獨立生活為止,這樣的擔心就可透過保險來化解。或者擔心萬一生重病或意外住院,除了健保給付之外,還得多花一筆不小金額。那麼投保醫療住院險,也可以解除擔心。特別注意保險期間必須涵蓋終身,因為年紀愈大住院機會更多。人生中就是有許多的擔心,所以才需要各種保險,而保障只要足夠就好,過多的保障反而會損及目前的生活品質。

保險是種互助行為 依人生階段挑適合保險

保險其實是人類的互助行為,在一群被保險人中,透過幸運的存活者所繳的保費,來支助發生不幸的一群。例如10萬位30歲的女性參加保險,從經驗值預估,一年約有40人死亡。如果每位的保險金額為10萬元,保險公司在這一年只要支付理賠金400萬元。400萬的理賠金由10萬人分攤,每人只要保險費40元。所以30歲女生的一年期定期壽險,每10萬元的保險金額,純保費就是40元。

40位不幸者,每人獲得的10萬元理賠金,雖然是透過保險公司支付,但來源卻是從所有要保人繳納的保費集資而來。可以想像是倖存者共同集資400萬元,支助發生不幸的40人。保險公司扮演的角色,不過是招攬、收款及理賠的管理者。

也因為保險公司的介入,才能將需要保險的人組織起來,達成互助的行為。而保險公司是私人機構,需要生存及獲利,所以每10萬元的保費,不會只有純保費40元,必須外加保險公司的營運費用及獲利,又稱為附加保險費。例如30歲女生的一年期定期壽險,每10萬元的保費為60元,扣除40元的純保費,20元才是附加保險費。

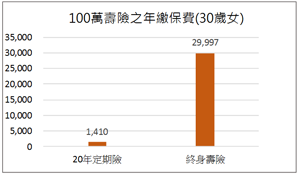

一般說來,當小孩年幼或者家中有年邁父母,經濟主要來源者就需要保險,但是當小孩長大成人或者父母去世之後,這些風險就消失了。所以保障的需求只有一段期間而已,並非終身都有需求。所以只要投保20年或30年的定期壽險就足夠,30後並不需要保障的。以30歲的女生而言,20年期定期壽險,100萬的保額每年只要繳交1,410元的保費。

同樣歲數的女生,100萬保額終身壽險,繳費20年,每年保費高達2萬9,997元。同樣都是100萬保障,繳費也都是20年,一個是只有保障30~50歲的定期壽險,另一個是保障30歲至身故的終身壽險,兩者的保費卻差了將近20倍。究其原因,主要是20年的定期壽險,只有50歲以內死亡人數會得到理賠,大多數超過50歲的存活者,所繳的保費被用來支助30~50歲死亡的人,所以保費才低廉。

而終身壽險的保費為何那麼高,主要就是每一個投保者都可以獲得理賠,所繳的保險費早晚一定可以拿回來,沒有多餘的保費可以挪出來支助不幸者,群體互助的功能消失,保費自然就變貴了。

想想看,30歲的投保者,再20年後自己都50歲了,已經快到了退休年齡,生活費理應由小孩來照顧了,更不用談自己身後還得讓小孩過的更好。所以50歲以後哪還需要壽險,所需要的是醫療險、長期照顧險、以及足夠的退休養老金。

雖說到了退休年齡,終身壽險也可以解約當成退休金,只是投資報酬率通常只有一點點,還不如把多繳的保費自己投資,創造出更充足的退休金。簡單說,需要保障的部位非保險公司莫屬,而投資理財的部位則靠自己就好。當年輕時需要保障,年紀大時需要退休金,聰明的保險人不會投保昂貴的終身壽險,轉而投保20或30年的定期壽險,將節省下來的保險費自行投資,除了擁有高額保障外,也可以創造更多的退休金。

選擇正確險種 用低保費獲得足夠保障

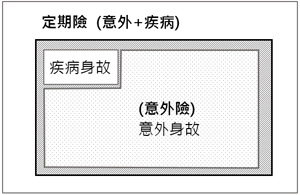

常聽人家說意外險的保費很便宜,所以一定要保意外險。然而意外險之所以便宜,是因為只有意外所造成的身故才會理賠,例如發生車禍、電梯墜樓等死亡事故等,因為疾病所造成的身故就不會理賠喔。同樣的保額,意外險的保費當然會比壽險較少,並不是意外險的保費較便宜,而是因為意外險涵蓋的保障較少的原因。

有人認為年輕人疾病死亡的機會很小,大多因為意外而死亡,所以只要投保意外險就好了。然而保障需求並不會挑死亡原因的,不會因為疾病身故就不需要。例如家中有小孩需要扶養,預計一年的保障需求為500萬,要是只保500萬的意外險,萬一疾病身亡就無法得到理賠,遺屬的生活頓時陷入困境。

還有人因為壽險比較貴就保了少一點,而意外險比較便宜,就保了多一點,這樣的觀點也不正確。例如保障需求為500萬,如果壽險只保100萬、意外險保了500萬。萬一不幸發生疾病身亡,就只有100萬的理賠金,保障缺額400萬元。若是意外身亡卻有600萬元的理賠金,保障金額多出了100萬元。正確的方式是投保定期壽險500萬,意外險就不必了,因為意外死亡定期壽險也會理賠。

其實年輕人因疾病身亡的機率很低,代表保費也只有一點點,所以定期壽險的保費只比意外險的保費多一些而已。所以意外險以及定期壽險的保費不會相差太多,只有終身壽險的保費會很高。所以應該用定期壽險的低保費讓保障充足,不要每年繳了不少金額在終身壽險,結果保障只有一點點,多出來的錢可以自行投資,讓未來的退休金更充裕。

保險是現代人非常重要的財務工具,可以用來規避風險,但是謹慎的選擇正確的險種,才能獲得充分的保障,也才會過的心安。而過多的保障,只是提供自己身後的遺屬,擁有更優渥的生活而已。