退休金要如何籌措 (實際範例)

日期:2018-06-04

有位跟我同年的學員,在留言板上問了有關退休金的事項,因為範圍涵蓋了退休的規劃及實務操作,若要仔細回覆留言版上必然得占不少篇幅,乾脆就當成是退休規劃的範例,以完整的文章讓其他讀者也可以參考。其留言如下:

『目前每月領2.2萬的勞保年金,除健保外無任何保險,有房子女均已長大,除預留500萬急用外,另有2500萬的資金可動用,希望稅後一年可產生120萬實質報酬,在身體健康時可作旅遊花費,年紀大臥床時每年有100萬醫療費用。請問老師依我目前的狀況,我該買什麼樣的理財商品,可確保穩健又有想要的報酬。

如何配置最恰當

1. 哪一家,去哪裡買,如何買

2. 國內或國外,或是國內外都要,比例如何分配

3. 是一次買足,還是每月買,或一年買一次

4.

以我的風險承受度而言,是否報酬率抓太高,若調降,應該是幾%才合理

』

這位學員的資產除了房產外,還擁有3,000萬元退休金,而且每月還有2.2萬元的勞保年金,要產生每年120萬元的實質收入,一點都不困難。只是當中500萬元要留做緊急備用金,可動用資金剩下2,500萬元。首先要規劃該有多少實質收入,就得考慮經過通貨膨脹率調整後的金額,再算出每年必須達成的投資報酬率。

規劃完成後,透過股債分配架構理想的退休組合,估算該組合的平均報酬率及波動程度(標準差),再用試算表驗算是否可行。最後才是實務操作,標的如何選擇、哪裡買以及買賣方式。除此之外,實際投資時報酬率並非固定,每年度可提領金額也應該要有所調整,才不至於提早用完。

退休前規劃

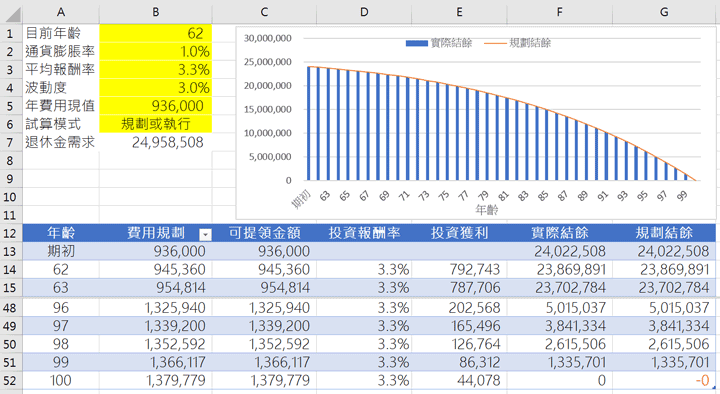

退休規劃是以Excel製作(圖一),黃色儲存格部分是可變動參數,包括通貨膨脹率、平均報酬率、波動率、年費用現值以及試算模式。點選下列Excel圖示可下載檔案:

![]()

因為每月已經有2.2萬元的勞保年金,所以每年就有26萬4,000元的年金收入,那麼每年需求120萬元扣除勞保年金後,實際資金缺口為93萬6,000元。這資金缺口是目前的物價,未來就要以通貨膨脹率來預估,參考國內物價指數平均年增率最近10年為1.07%,最近20年為0.98%,所以試算表的預設值為1.0%。退休規劃表中的「費用規劃」欄位,列出了每年費用以通貨膨脹率調整後的金額,而退休金需求(儲存格B6)就是根據這欄位計算的。

用Excel目標搜尋的功能,輕易就找出平均報酬率只要3.3%,所需要的退休金需求剛好2500萬元,所以退休時的投資組合的報酬率每年必須大於3.3%才行。然而實務上並不是每年都一樣3.3%,某些年度會比3.3%多,某些年度會比3.3%還要低,甚至於虧損。所以我建議用保險公司利變型年金的操作方式,每年支付金額隨著當年報酬率調整,年度報酬高時支付金額就多一些,年度報酬差或虧損時,支付金額就少一些,保證到最後一天都還足夠。

為了確定試算無誤,我多做了一個模擬的試算,只要滑鼠點選儲存格B5的試算模式,儲存格右邊就會出現下拉選單,點選〝模擬〞退休規劃表的「投資報酬率欄位」,就會根據平均報酬率(儲存格B2)及波動度(儲存格B3)以常態分佈模擬報酬率,若要重新模擬一次只要按下功能鍵F9即可。在模擬模式下,可提領金額欄位的金額,就是根據模擬出來的報酬率計算出來的。

模擬模式只是要確認這樣的試算符合需求,真正退休時是得選用〝規畫或執行〞的試算模式,每年度只要檢視資產淨額一次,算出投資報酬率,然後決定下年度可使用金額,不管是配息金額或贖回投資組合,只要金額符合即可。

退休前投資報酬率欄位出現的都是規劃值,也就是儲存格B2的數值,隨著退休年度增加,每一年度末就檢視當年的實際投資績效,填入該年度的投資報酬率欄位中(將原有報酬率覆蓋),可提領金額欄位中的該年度數值,會立即根據新填入的報酬率重新計算,這時該年度可提領欄位的金額,就是下年度可以使用的額度。每一年度填入該年度的實際報酬率一次,然後決定下年度可使用的金額。

圖一:投資報酬率只要每年3.3%,就可以達成目標

架構資產組合

雖然從試算表中知道只要3.3%的年報酬率就足夠了,但實際退休並不一定要這麼保守,我會建議以股3債7比例的投資組合,股票部分可以持有全球基金或ETF,債券部位持有全球投資等級債券基金或ETF,以全球股票型基金平均報酬率10%,全球債券型基金4%估算,這樣的加權平均報酬率為5.8%。

最簡單的持有方式為ETF,股票型ETF可以選ishares的ACWI或vanguard的VT,或者各買一半都可,而債券型ETF可以挑vanguard 一半BND以及一半BNDX,BND是美國綜合債券ETF,BNDX為美國以外綜合債券ETF。但這必須到銀行或券商複委託,或者直接透過網路在美國券商開戶,直接從美國買均可。

如果覺得這樣不方便,也可以直接到銀行或券商直接買基金,手續費及管理費較高就是,但是可以省掉很多時間。以上標的均屬於境外所得,除非全年所得超過台幣650萬元,否則是不用課稅的。至於基金該選哪一檔,請自己學習如何挑選,選出來的基金要是沒有把握,我可以幫忙檢視。

買入及贖回方式

因為你以前沒有投資經驗,我認為一次全部投入對你應該不合適,建議先以200萬元的資金進場,體驗一下風險性資產波動,看看自己是否承受得了。其中60萬元投入股票基金或ETF,剩下的140萬元投入債券基金或ETF,債券型基金分成18個月定期定額投入,每月約8萬元,股票基金分42個月投入,每月定期定額1萬5,000。

投資幾年後,看看自己是否滿足報酬,以及是否承受得了市場的波動,若沒問題將依前述方式投入全部金額。因為有七成部位是債券基金或ETF,因應退休之後的現金需求,盡可能買配息型,這樣就固定有現金流入,比較不用考慮贖回的部位,不夠的金額再將獲利的資產贖回即可。