債券基金及ETF 抱愈久愈不怕價差

日期:2019-01-25

投資債券就好似存放長天期的銀行定期存款,都是靠著收取利息獲利,而且公債的信用等級不但比較好年利率也比較高。只是定存不會造成虧損,而債券卻是有賺有虧。其實,債券因為允許在市場上流通買賣,所以價格也會波動,不過只要持有至到期日,就跟銀行定存沒有兩樣,利息本金都可以拿回來,同樣不會虧損。

若是透過債券型基金或ETF持有,似乎永遠都沒有到期日,這樣可以長期持有嗎?其實,任何債券基金或ETF均持有許多檔的個別債券,每一張債券都有到期日,每一支債券到期時就一定獲利,所以債券基金及ETF當然也可以長抱。每當債券到期後,基金或ETF就會再另購一檔新的債券,才會讓人誤以為不會有到期日。

另外一種債券的ETF,持有的債券的年數都在一定範圍內,每當債券到期日低於設定年數,就會換成新的債券。例如元大美債7-10 (00679B)這檔ETF所持有的債券到期日,都一定介於7~10年,只要持有的債券低於7年到期,就會轉換成7~10期間的債券。富邦美債20年(00696B) 這檔ETF所持有的債券,一定都20年以上才會到期,只要低於20年時就會被換成期限較長的債券。也就是說,沒有一張債券會一直持有至期滿,這樣也同樣可以長期持有嗎?

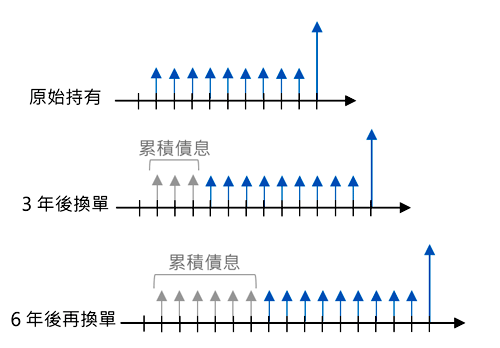

當然可以,這類型ETF持有的債券雖然還沒到期就換新的,但是累計利息會愈來愈多。例如美債7-10期債券ETF,若原本持有的債券是10年期,經過3年後就剩不到7年到期,就會將這支債券賣出,再買入新的7-10年期的債券,等於把同一支債券的到期日再往後推3年(如圖一所示),這3年的利息就實質落袋。只是一買一賣之間會出現價差,有時會賺到資本利得,不過有時也會虧損。不過隨著持有時間愈長,累積利息就愈來愈多,也愈能抵擋所產生的價差,投資者也不用擔心。

債券的到期年數愈長,價格的波動幅度愈大,但是報酬率也愈高,債券的信用等級愈低,因為承擔風險較高,報酬率也會愈高。表一列出持有不同期間及不同信用等級的票息、報酬率及波動率。其中平均殖利率就是持有到期的投資報酬率,而存續期間衡量波動程度,年數愈大的波動程度就會愈大。投資者可以按自己可承擔的風險,選擇適合自己的債券ETF。

表一:不同債券ETF的報酬率與波動風險

| ETF簡稱 | 股票代號 | 平均票息 | 平均殖利率 | 存續期間 |

|---|---|---|---|---|

| 元大投資級公司債 | 00720B | 4.91% | 5.25% | 14.16年 |

| 元大AAA至A公司債 | 00751B | 4.35% | 4.29% | 15.47年 |

| 元大美債20年 | 00679B | 3.15% | 3.00% | 17.87年 |

| 元大美債7-10 | 00697B | 2.87% | 2.63% | 7.4年 |

| 元大美債1-3 | 00719B | 3.37% | 2.57% | 1.82年 |

資料來源:元大投信網站

圖一:持有7-10年債券ETF的現金流量